'2분기 깜짝실적' 주연은 리오프닝株…하이브·천보 하반기 더 좋다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2분기 실적 시즌

주목할 종목

그 결과 올 2분기 실적 시즌의 승자는 경기민감주와 경제재개주(리오프닝주)인 것으로 나타났다. 지난해 코로나19의 직격탄을 맞은 기업들이 경기 회복 훈풍을 타고 수익성이 개선된 것으로 나타났다. 하이브 천보 일진머티리얼즈 등은 올 2분기 사상 최대 실적을 낸 데 이어 3분기에도 최대치를 경신할 전망이다.

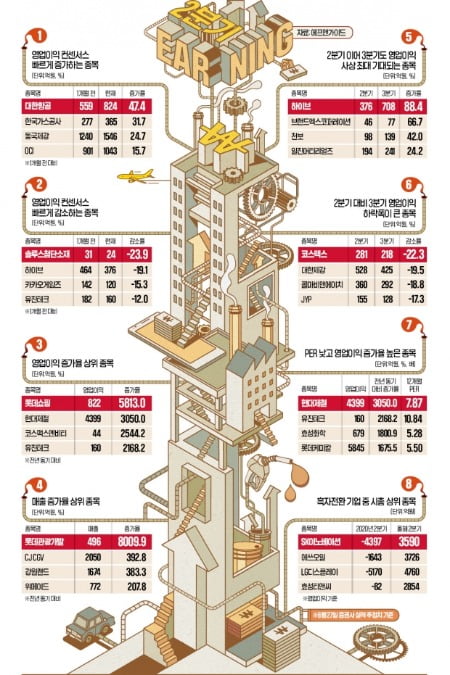

(1) 대한항공 영업익 추정치 ‘쑥’

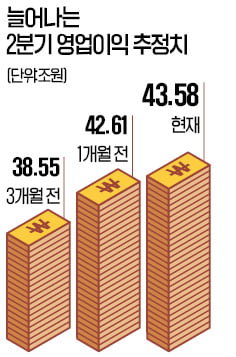

실적 발표 시기가 임박할수록 영업이익 컨센서스 증가율이 중요해진다. 순환매가 빠르게 이뤄지는 증시에서는 컨센서스가 빠르게 커지는 종목의 주가가 움직일 확률이 높기 때문이다. 최근 업황이 급속히 개선됐다는 얘기이기도 하다. 1개월 전 대비 현재 2분기 영업이익 추정치 증가율이 가장 높은 종목은 대한항공이다. 1개월 전보다 47.4% 늘었다. 2분기 824억원의 영업이익을 올린 것으로 추정된다. 해운 화물대란에 따른 항공 화물 수요 증가로 항공 화물운임이 급등하고 있는 영향이다. 이외에도 유가 급등으로 한국가스공사의 컨센서스가 31.7% 증가했다. 동국제강(24.7%), OCI(15.7%)가 그 뒤를 이었다.

1개월 전보다 영업이익 추정치가 급격하게 낮아진 종목 1위는 솔루스첨단소재다. 전지박(2차전지용 동박) 사업부문의 영업적자가 커지면서 영업이익 추정치(24억원)가 한 달 전보다 23.9% 줄었다. 하이브의 영업이익 추정치는 1개월 전 대비 19.1% 줄어든 376억원이다. 이타카홀딩스 인수, 사옥 이전 등 일회성 비용이 증가했고 굿즈(기념품) 판매 이익도 3분기 실적에 반영될 가능성이 높다.

(3) 롯데쇼핑 등 경기민감주 대세

2분기 영업이익이 전년 동기 대비 큰 폭으로 증가했을 것으로 추정되는 종목은 경기민감주와 경제재개 관련주가 다수였다. 롯데쇼핑의 2분기 영업이익 추정치는 822억원이다. 전년 동기 대비 5813.0% 급증한 수치다. 코로나19에 따른 기저효과, 보복소비로 인한 백화점·마트 실적 개선 등의 영향으로 코로나19 전 실적을 거의 따라잡았다. 철강 가격 인상으로 현대제철(추정치 4399억원)의 2분기 영업이익도 전년 동기 대비 3050.0% 증가한 것으로 증권사들은 보고 있다.

(4) CJ CGV 기저효과로 매출↑

코로나19 기저효과로 매출 증가율이 높은 회사들도 눈여겨볼 만하다. 지난해 2분기 매출이 5억원을 밑돌면서 주식매매거래 정지를 당했던 롯데관광개발의 올 2분기 매출은 496억원으로 8000.9% 늘어났을 것으로 추정된다. 코로나19 전인 2019년(230억원)보다 훨씬 많다. 제주도로 여행객이 몰리면서 지난해 12월 문을 연 그랜드하얏트제주가 실적에 크게 기여했다. 코로나19 전 수준을 회복하진 못했지만 기저효과 때문에 CJ CGV의 매출 추정치(2050억원)도 전년 동기 대비 392.8% 늘어난 것으로 분석된다.

(5) 하이브 3분기도 “최대 실적”

2분기 영업이익이 사상 최대치를 기록한 것으로 추정되는 가운데 3분기에 최대치를 다시 경신할 것으로 예상되는 종목을 꼽아봤다. 하이브는 영업이익이 올 2분기 376억원, 3분기 708억원을 기록할 것으로 예상된다. 2분기 영업이익이 사상 최대인 기업 중 2분기 대비 3분기 영업이익 증가율(88.4%)이 가장 높을 것으로 보인다. 코로나19가 누그러지면 공연이 재개될 것이란 기대감이 반영됐다. 요가복 브랜드 젝시믹스를 운영하는 브랜드엑스코퍼레이션은 성수기인 7~8월 수영복, 남성복 라인을 보강해 2분기에 이어 3분기에도 영업이익이 66.7% 늘어날 것으로 전망된다.

(6) 코스맥스 정점 찍고 내리막

2분기에 영업이익이 사상 최대치를 찍은 뒤 3분기 실적 피크아웃(고점 통과)이 예상되는 종목도 살펴봤다. 하락폭이 큰 종목은 코스맥스다. 중국 ‘618 쇼핑축제’ 기간 화장품 판매량이 크게 늘어 최근 2분기 컨센서스가 급격히 높아지고 있다. 하지만 화장품 비수기로 꼽히는 3분기 실적은 전 분기 대비 22.3% 줄어들 것으로 예상된다. 대한제강(-19.5%), 콜마비앤에이치(-18.8%), JYP엔터테인먼트(-17.3%) 등도 3분기가 2분기보다 못할 전망이다.

(7) 현대제철 여전히 싸고 好실적

코스피지수 12개월 선행 주가수익비율(PER·12.34배)보다 PER이 낮은 종목 중 2분기 영업이익 증가율이 높은 종목을 꼽았다. 주가가 싸면서도 실적은 좋은 종목이라는 의미다. PER이 7.87배에 불과하지만 영업이익이 전년 동기 대비 3050.0% 증가한 것으로 추정되는 현대제철이 1위를 차지했다. 코로나19 전인 2019년(2026억원)과 비교한 영업이익 예상 증가율은 117.1%에 달한다.

(8) SK이노·에쓰오일 흑자전환

흑자전환한 종목은 언제나 눈여겨볼 만하다. 코로나19와 국제 유가 급락이라는 이중 악재로 지난해 영업적자를 냈던 SK이노베이션은 올 2분기 3590억원의 영업이익을 내면서 흑자전환에 성공한 것으로 보인다. 윤활유 판가가 크게 올랐고, 현대자동차 아이오닉 5에 배터리 납품을 시작하면서 배터리 부문도 흑자전환이 유력하다. 윤활유 부문 이익이 크게 늘어난 에쓰오일(3726억원)도 흑자전환한 것으로 추정된다.

※2분기 실적 전망과 관련한 보다 자세한 정보는 한경닷컴 홈페이지에 게재된 온라인 기사에서 확인할 수 있습니다.

▶ 자세한 내용 보기

심성미/고재연/이슬기 기자 smshim@hankyung.com

-

1

삼성전자, 깜짝 실적에도 여전히 '8만전자', 기관·외국인 왜 팔았나

삼성전자가 증권가 예상치를 훌쩍 뛰어 넘는 2분기 실적을 발표했지만, 여전히 주가는 8만원대 초반에서 발목이 잡혀 있다. 특히 기관과 외국인이 1500억원 어치 넘는 삼성전자 주식을 팔아치우며 주가 약세를 주도했다....

-

2

키움증권이 52주 신고가를 새로 썼다. 올 2분기 호실적을 거둬서다. 5일 오전 10시8분 현재 유가증권시장에서 키움증권은 전날보다 4500원(4%) 오른 10만4000원에 거래되고 있다. 이날 장중에는 11만300...

-

3

본격적인 실적 발표 시즌을 맞아 지난해 실적 전망치가 상향되면서 ‘깜짝 실적(어닝 서프라이즈)’ 가능성이 커진 종목에 대한 관심이 높아지고 있다. 19일 금융감독원과 한국거래소에 따르면 삼성바이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)