'4천억 유증' 맥쿼리…주주들에게 파격 조건

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

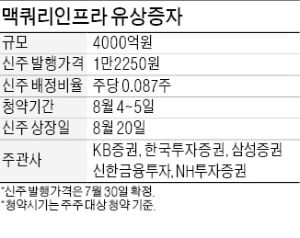

맥쿼리인프라가 이렇게 유상증자 청약 한도를 크게 열어둘 수 있는 것은 자본시장법상 투·융자회사로 분류돼서다. 신주 배정 물량의 20%까지 초과 청약받을 수 있는 일반 기업과 다르게 투·융자회사는 주주의 유상증자 청약 한도가 법적으로 정해져 있지 않다. 맥쿼리인프라는 이 같은 점을 활용해 지난해 말 유상증자(2442억원) 청약에서도 똑같은 조건을 앞세워 흥행에 성공했다. 당시 117%의 청약률을 기록했다.

파격적인 청약 조건은 이번 증자 과정에서 신주 가격이 시세와 별 차이가 없다는 단점을 어느 정도 보완할 전망이다. 맥쿼리인프라의 신주 발행 예정가격은 1만2250원으로, 이날 종가(1만2600원)보다 2.7% 낮은 수준이다. 시세보다 20% 이상 저렴한 신주 가격으로 주주의 시선을 끄는 일반 기업에 비해 시세 차익에 대한 기대는 크지 않은 편이다.

주주가 약간의 시세 차익과 배당 수익을 함께 얻는다는 점을 얼마나 매력적으로 판단하는지에 따라 유상증자의 흥행 여부가 결정될 전망이다. 주주는 증자에 참여해 받은 신주를 약 4개월간 보유하면 결산배당을 받을 수 있다. 국내 대표 배당주인 맥쿼리인프라는 유료 도로와 교량, 터널 등 인프라 자산에 투자해 거둔 수익을 1년에 두 차례씩 주주에게 배당하고 있다. 연 6% 안팎의 배당수익률을 유지하고 있다. 다음달 도시가스업체 해양에너지와 서라벌도시가스 인수가 마무리되면 배당 여력이 더 강해질 것이란 기대도 나온다.

이경자 삼성증권 연구원은 “두 회사에서 추가로 얻게 될 배당가능이익이 약 313억원”이라며 “이를 반영하면 맥쿼리인프라의 배당 총액이 당초 예상보다 11.4% 증가하고, 배당금 또한 현재보다 2.1% 더 늘어날 여지가 있다”고 설명했다.

주가 상승세가 지속되면 시세 차익에 대한 기대도 커질 가능성이 있다. 올 들어 국내 증시 상승세가 주춤하면서 주요 배당주에 지속적으로 자금이 유입되고 있다. 이 같은 분위기 변화에 힘입어 맥쿼리인프라는 올 들어 18.3% 올랐다.

김진성 기자 jskim1028@hankyung.com

-

1

'미분양 속출' 지방 분양시장…대구·광주 "규제 풀어달라"

대구시를 비롯한 광주광역시, 경남 창원시 등 지방 주요 도시에서 “아파트 규제지역에서 해제해달라”는 요청이 잇따르고 있다. 정부가 지난해 12월 총 36곳을 ‘무더기 규제’...

-

2

유상증자 나선 키움증권, 종투사 자격 획득 기대감에 강세

키움증권이 4400억원 규모의 유상증자 계획을 발표하면서 종합금융투자산업자 자격을 얻게 될 것이란 기대감에 22일 장 초반 강세를 보이고 있다.22일 오전 9시36분 현재 키움증권은 전일 대비 8500원(7.08%)...

-

3

"뉴욕 증시 10~20% 조정…빠른 회복도 어려워" 무디스

미 중앙은행(Fed)이 갑작스런 긴축 신호를 보내면서 뉴욕 증시가 큰 폭의 조정을 겪을 수 있다는 경고가 제기됐다. 20일(현지시간) CNBC에 따르면 신용평가사 무디스의 마크 잔디 수석 이코노미스트는 "...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)