전셋값 꿈틀대는데…대출 문턱 높이는 은행들

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가계대출 총량 규제에 묶여

금리 인상하거나 신규대출 제한

"무주택자 주거불안 심화 우려"

하지만 당장 이번 조치가 아니어도 가계대출 총량 규제에 묶인 은행들이 앞으로 전세대출 문턱을 더 높일 것이란 예상이 적지 않다. 서울 아파트 평균 전셋값이 올해 사상 처음으로 6억원을 넘긴 가운데 최근 전세난 조짐까지 다시 나타나고 있어 전세대출을 이용할 수밖에 없는 무주택자들의 걱정도 커지고 있다.

하나銀 대출심사 강화 계획 ‘보류’

하지만 금융소비자들 사이에서 이를 두고 해당 계약의 전세대출이 아예 막힐 것이란 우려가 커졌다. 특히 현 소유자의 보유 기간이 짧은 주택에 들어갈 때 보험사가 집주인의 재직증명서나 소득 증빙을 필수로 요구하면 집주인이 세입자의 전세대출에 협조하지 않을 것이란 지적도 나왔다. 부동산업계의 한 관계자는 “가뜩이나 전세 매물이 부족해 집주인 우위 시장인데 전세대출까지 까다로워지면 세입자의 선택지는 더 좁아질 것”이라고 말했다.

우려의 목소리가 높아지자 결국 하나은행과 A사는 시행 자체를 철회하기로 했다. 하나은행 관계자는 “일괄적으로 대출을 금지하는 게 아니라 건별 심사가 강화될 수 있다는 내용을 대출모집인에게 안내한 것”이라며 “불필요한 오해가 생길 수 있어 6월부터 시행하려던 계획을 보류했다”고 설명했다.

높아지는 전세대출 문턱

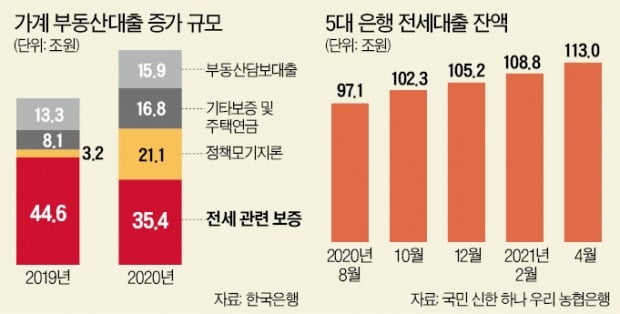

이번 해프닝을 두고 은행권 안팎에서는 전세대출 급증세를 관리해야 하는 은행들의 고민이 반영된 것이란 해석이 나온다. 시중은행 관계자는 “전세대출 사기를 가려내고 피해를 책임지는 것은 보험사의 책임인데 은행이 대출 심사 강화에 동의한 것은 이례적”이라며 “전세대출 속도 조절을 고민해야 하는 은행권의 필요에도 맞아떨어졌을 수 있다”고 말했다. 사기대출 방지뿐 아니라 심사 강화를 통해 대출 증가세를 늦추려는 의도도 없지 않았을 것이란 얘기다.실제 전세대출이 높은 증가세를 이어가면서 은행들은 속속 대출 문턱을 높이고 있다. 국민 신한 하나 우리 농협 등 5대 은행의 지난달 말 전세대출 잔액은 112조9776억원으로 올 들어 4개월 만에 7조7000억원 늘었다. 신한은행은 올 들어 주택금융공사·주택도시보증공사 보증 전세대출의 우대금리를 0.2%포인트, 서울보증보험 전세대출 우대금리를 0.1%포인트 깎았다. 우리은행은 2분기 전세대출 한도를 이미 소진해 다음달까지 신규 전세대출을 제한적으로 취급하고 있다. 기존 신청분이 취소돼야 신규 대출이 가능한 식이다.

금융권 관계자는 “임대차 3법 시행에 따른 전세 수급 ‘미스매치’로 전셋값이 급등한 상황에서 전세난 심화, 전세 가격 상승, 전세대출 급증의 악순환이 이어지고 있다”며 “단순히 대출을 제한하는 식으로는 무주택자의 주거 불안만 심해질 수 있다”고 지적했다.

빈난새 기자 binthere@hankyung.com

-

1

"갭투자용 전세대출도 규제" 소문에…하나은행 전세대출 심사강화 '없던 일로'

하나은행이 집주인이 소유한 기간이 6개월 이하인 주택에 대해 전세대출 심사를 강화하기로 했다가 시행 10여일...

-

2

신한은행, SOL 지갑 출시…코로나19 백신 접종도 '증명'

신한은행은 금융자산, 전자문서, 모바일 신분증 등을 관리하고 결제서비스를 제공하는 디지털 월렛 'SOL 지갑'을 출시한다고 20일 밝혔다. SOL 지갑은 고객이 가진 자산을 한곳에서 확인하고 활용할 수...

-

3

하나은행이 상반기 '지역인재 신입행원' 공채를 실시한다고 20일 밝혔다. 채용 규모는 두 자릿수다. 지원 대상은 △강원 지역 △부산·대구·울산 및 영남 지역 △제주 지역 △대전...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)