빚투 20대, 생활苦 60대 "일단 쓰고 본다"…리볼빙·카드론 역대급

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

코로나 타격에 리볼빙 더 늘려

현정부 들어 사용잔액 80%↑

카드론도 32兆 넘어 사상최대

리볼빙 이월이자 최대 20%인데

청년층 고금리 대출 두려워 안해

함부로 쓰다간 '연체덫' 빠질 수도

#2. 대학원생 B씨는 지난달 100만원가량의 신용카드 결제액을 받아 들고 한숨만 내쉬고 있다. 생활비에 학원비, 도서 구입, 자격증 시험료 등 비용은 계속 나가는데 갚을 여력이 없기 때문이다. B씨는 “취직 전 카드값을 못 갚아 신용등급이 내려갈까봐 걱정”이라며 “우선 리볼빙으로 급한 불을 끌 생각”이라고 말했다.

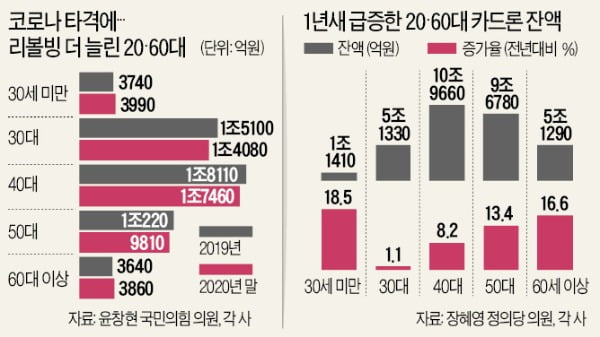

현 정부 들어 20대 청년층과 60대 이상 고령층의 신용카드회사 리볼빙 잔액이 80%가량 급증한 것으로 나타났다. 리볼빙은 매달 낼 카드대금 중 우선 일정 비율(약정결제비율)의 금액만 내고 나머지는 대출 형태로 이월해 갚는 서비스다. 지난해 코로나19 사태 이후에도 30~50대의 리볼빙 이용은 감소한 반면 20대와 60대 이상은 증가세가 두드러졌다. 청년 실업과 은퇴 이후 생활고가 심해지면서 빚으로 버티는 2060 계층이 늘고 있다는 지적이 나온다.

멋모르고 썼다가 ‘빚더미’

리볼빙 이용이 늘어난 건 월소득 대비 상환능력이 그만큼 줄었다는 의미다. 한 신용평가업체 관계자는 “대출이나 할부, 신용카드 사용액을 연체하면 신용이 깎이지만 리볼빙은 당장 영향을 미치지 않는다”고 설명했다. 그러나 잘못 썼다간 빚더미에 오를 위험이 크다. 리볼빙 이자가 최대 연 20%대 중반에 달하기 때문이다. 평균 금리는 연 18~19% 수준으로 알려졌다. 이월된 금액과 이자를 줄여나가지 못하면 갚을 금액이 계속 불어나 ‘연체의 덫’에 빠지기 쉽다.

한 금융권 관계자는 “카드사로선 리볼빙이 ‘괜찮은 수익원’ 중 하나기 때문에 대출 대신 이용을 권하는 경우가 많다”고 귀띔했다.

2060 카드론도 ‘뇌관’

리볼빙뿐 아니라 카드론 등 고금리 대출에 의존하는 비중도 높아지고 있다. 금감원이 장혜영 정의당 의원에게 제출한 자료에 따르면 작년 말 7개 카드사(신한·삼성·KB국민·현대·롯데·하나·우리)의 카드론 잔액은 32조640억원으로 역대 최고치를 기록했다. 이 중 연령대별 연간 증가율은 20대와 60대가 각각 18.5%와 16.6%로 가장 높았다.전문가들 사이에선 청년 실업으로 소득이 늘지 않는 20대, 은퇴 준비가 부족한 60대가 겪는 자금난의 단면이라는 분석이 나온다. 성태윤 연세대 경제학부 교수는 “20대와 60대는 근로소득 확보가 제일 어려운 계층이라 리볼빙, 카드론 등에 의존할 수밖에 없는 것”이라며 “고용 사정이 악화된 것이 이런 현상의 근본적 원인”이라고 지적했다.

실제로 통계청에 따르면 지난해 청년층(15~29세) 고용률은 42.2%로 전년 대비 1.3%포인트 하락했다. 60대 이상 고용률은 같은 기간 41.5%에서 42.4%로 0.9%포인트 늘었지만, 정부가 세금을 들여 만든 단기 노인 일자리가 많아 안정적인 소득 확보에 어려움이 따른다는 평가다. 60대 중 새 일자리를 원하면서도 구직 활동은 하지 않는 잠재구직자 비중은 급격히 치솟았다. 지난해 1분기 37만5000명에서 1년 만에 48만3000명으로 28.8% 늘었다.

금융권 관계자는 “20대는 취업 이전에 생활비가 부족해 2금융권을 이용하는 경우도 있지만, 지난해 ‘빚투’ 열풍이 이어지면서 채무에 대한 두려움이 전반적으로 줄어든 면도 있다”며 “이런 대출·소비 습관이 취업 후에도 장기간 이어질 수 있어 우려된다”고 지적했다. 윤창현 의원은 “장기 리볼빙이 불가피할 경우 중금리 대출로 갈아탈 수 있도록 맞춤형 상담과 연계형 상품 개발이 필요하다”고 말했다.

정소람/이인혁 기자 ram@hankyung.com

ADVERTISEMENT

-

1

금감원, 이달 말 디스커버리펀드 분조위… 상반기 내 주요 펀드 마무리

금융감독원이 이달 말 디스커버리펀드 판매사 기업은행에 대한 분쟁조정위원회(분조위)를 열 것으로 알려졌다.12일 금융권에 따르면 금감원은 이달 말 이전에 현장조사 등을 거쳐 디스커버리펀드 관련 분조위를 개최할 방침이다...

-

2

앞으로 하나의 카드 간편결제시스템(앱카드)을 통해 다른 회사의 신용·체크카드 결제가 가능해질 전망이다. 신용카드사들이 네이버·카카오페이 등 빅테크 업체들에 대항하기 위해 ‘오픈페이...

-

3

A씨는 최근 한 사업설명회에서 명의만 빌려주면 중고차 수출로 대당 2000만원의 수익금을 주겠다는 얘기를 들었다. 솔깃해진 그는 곧바로 주민등록등초본, 인감증명 등 서류를 떼 할부 대출을 받아 중고차를 매입하고 이를...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)