"사모펀드 수탁수수료 25배 급등"…신규상품 막힌 운용업계 '존폐 위기'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

당국, 수탁사에 감시·감독 맡겨

은행들 리스크 크다며 '수탁거부'

일부 年 0.5% 수수료 요구하기도

업계 "금감원 가이드라인 내놔야"

수탁사가 중요한 것은 펀드 시스템이 운용사-판매사(증권사, 은행)-수탁사(은행)로 구성되기 때문이다. 이 중 하나라도 없으면 새로운 펀드를 설정할 수 없다. 하지만 라임, 옵티머스 등 사모펀드 사고 이후 금융당국이 수탁사에도 펀드 감시·감독을 요구하면서 수탁사들이 수탁 업무를 사실상 거부하고 있다. 벌어들이는 수수료는 적은데 짊어져야 할 리스크가 크다는 판단 때문이다.

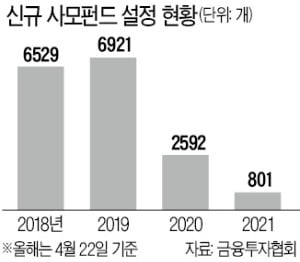

사모펀드 수탁 거부가 1년을 넘어서면서 운용업계는 고사 위기에 내몰리고 있다고 관계자들은 전했다. 신규 펀드를 설정하지 못하면 운용사는 사라질 수밖에 없다. 은행들은 펀드 규모 100억원 이하, 비상장사 주식의 경우 실물 주권이 없으면 펀드를 수탁하지 않고 있다. 돈이 되지 않거나 조금이라도 리스크가 있으면 수탁 업무를 하지 않겠다는 것이다.

운용사 관계자는 “대부분 운용사가 고유자산으로 주식에 투자하며 버티고 있지만 장이 꺾일 경우 줄도산하는 곳이 속출할 것”이라고 우려했다. 업계에 따르면 소형 운용사뿐 아니라 ‘트랙레코드’가 확실한 중대형 운용사들도 펀드 수탁을 거부당하고 있다.

운용사들은 초대형 투자은행(IB) 프라임브로커리지서비스(PBS)를 통해 수탁 은행에 접근하고 있다. 증권사를 중간에 끼는 일종의 간접 계약이지만 은행들이 이마저도 꺼리고 있다는 전언이다. 한 운용사 관계자는 “PBS를 끼고 같이 은행에 방문해서 빌어도 펀드 수탁이 안 되는 일이 많다”며 “수탁사를 찾기까지 최소 한 달이 걸린다”고 했다.

은행으로서도 사모펀드를 수탁할 이유가 없어졌다. 0.05% 정도의 수수료를 바라보고 감시·감독 업무까지 하기엔 리스크가 너무 크다. 최근 수탁 수수료가 급등하고 소규모 펀드의 수탁이 거부되는 것도 이런 이유 때문이다.

운용업계는 금융당국이 명확한 가이드라인을 내놔야 한다고 주장하고 있다. 구체적으로 은행에 감시·감독 의무를 배제하는 방안이 현실적이라는 입장이다. 은행이 수십조원 규모의 펀드를 수탁하는데, 펀드 내 자산을 일일이 들여다보는 것은 불가능하다는 게 이유다. 운용업계 관계자는 “PBS에 감시 의무를 맡기는 방안도 생각해볼 수 있다”고 했다. 금융당국은 해결책을 내놓지 못하고 있다. 지난 2월 수탁 업무 태스크포스(TF)를 가동했다. 하지만 은행에 책임을 부과하기도, 부과하지 않기도 어려워 결론을 쉽게 내리지 못하고 있다.

박의명 기자 uimyung@hankyung.com

-

1

국민은행이 글로벌 기관으로부터 국내 1위 수탁은행에 선정됐다. 국민은행은 지난 8일 아시안뱅커 주관 ‘한국 최우수 수탁은행’에 6년 연속 선정됐다고 12일 발표했다. 아시안뱅커는 아시아&midd...

-

2

"수천억 일제히 빠졌다"…트럼프 당선 직격탄 맞은 신흥국 펀드[맹진규의 글로벌 머니플로우]

※ ‘맹진규의 글로벌 머니플로우'는 맹진규 한국경제신문 기자가 매주 금요일 한경닷컴 사이트에 게재하는 ‘회원 전용’ 재테크 전문 콘텐츠입니다. 한경닷컴 회원으로 가입하시면 더 ...

!["수천억 일제히 빠졌다"…트럼프 당선 직격탄 맞은 신흥국 펀드[맹진규의 글로벌 머니플로우]](https://img.hankyung.com/photo/202411/AD.25497173.3.jpg)

-

3

트럼프 2.0 시대…본격 '가상자산 전성기' 시작될까 [블록체인 Web 3.0 리포트]

지난 6일(현지시간) 도널드 트럼프 후보가 미국의 제47대 대통령으로 당선되자 그가 제시했던 친가상자산 정책에 대한 기대감이 높아지면서 비트코인(BTC)은 물론 가상자산 시장 전체가 급등하는 모습을 보였습니다.&nb...

![트럼프 2.0 시대…본격 '가상자산 전성기' 시작될까 [블록체인 Web 3.0 리포트]](https://img.hankyung.com/photo/202411/01.38704681.3.jpg)