메리츠證 "씨에스윈드, 올 1분기 영업익 기대치 충족 전망"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

메리츠증권이 추정한 올해 1분기 씨에스윈드의 연결 기준 매출은 2416억원, 영업이익은 251억원이다. 이는 전년 동기 대비 각각 33.5%, 54.3%씩 늘어난다는 예상이다. 영업이익은 시장 기대치(컨센서스)인 269억원에 부합하는 수준일 것이라는 전망이다.

문경원 메리츠증권 연구원은 "당초에는 시장 기대치를 상회하는 결과를 기대했다"면서도 "계절적 비수기로 인해 예상 대비 느린 매출 성장, 원재료(후판) 가격 급등 등으로 마진율 개선세가 둔화되면서 다소 눈높이를 낮췄다"고 설명했다.

장기적인 외형 성장의 가능성은 유효하다는 전망이다. 앞서 씨에스윈드는 오는 2024년까지 '매출 3조원'을 목표로 내세웠는데, 이 역시 해외 시장에서의 사업 확대 추이 등을 고려하면 무리한 목표는 아니라고 문 연구원은 설명했다.

문 연구원은 "씨에스윈드가 현재 목표 달성을 위해 풍력 타워와 하부 구조물 시장에 미국 현지 및 유럽 현지 회사들과의 인수합병(MA&)과 더불어 베트남 신규 법인 설립 등을 적극적으로 검토하고 있다"고 분석했다.

그는 이어 "여기에 터키 법인 역시 기존 500억원에서 1000억원 규모의 증설이 예정돼 있는 등 신규 투자에 대한 계획이 가시화될수록 시장의 의구심 역시 줄어들 것"이라며 "올해 상반기 중 일부의 투자 계획이 구체화될 가능성도 있다"고 덧붙였다.

이 같은 성장 잠재력을 고려하면 현재 주가 역시 부담스러운 수준은 아니라는 판단이다.

문 연구원은 "2021년 기준 주가수익비율(PER)은 38.5배로 부담스러울 수 있으나 오는 2023년 기준으로는 21.3배로 부담이 경감될 것"이라며 "투자 계획이 가시화되고, 실적 전망치가 상향될 경우 실적 대비 주가 수준(밸류에이션)보다는 성장 모멘텀에 주목해야 한다"고 내다봤다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

1

신한금투 "삼성전자, 올 1분기 영업익 9조 전망…호실적 기대"

신한금융투자는 31일 삼성전자에 대해 갤럭시S21 출시 효과 등으로 올해 1분기 실적이 추정치(컨센서스)를 상회할 것이라며 투자의견 '매수'와 목표주가 12만원을 각각 유지했다.최도연 신한금융투자 연구...

-

2

전라남도는 해남 화원산업단지에 해상풍력 기자재업체의 공장 부지를 확보했다고 15일 발표했다. 이곳에 들어서는 업체들이 세계 최대 규모(8.2GW)인 신안 해상풍력발전소에 기자재를 공급할 예정이다. 해상풍력 배후단지로...

-

3

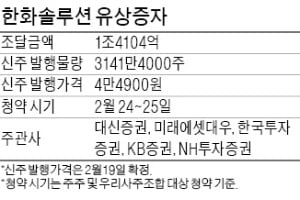

1.4조 유증 나선 한화솔루션…'그린뉴딜' 바람 올라탈까

한화솔루션이 1조4000억원대 유상증자를 위한 본격적인 준비에 들어갔다. 그린뉴딜 정책 수혜 기업으로 함께 거론되는 두산중공업, 씨에스윈드처럼 주가 상승세를 타고 대규모 증자에 성공할 것이란 기대가 무르익고 있다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)