반도체 파운드리 전쟁, 어떤 주식을 사야할까? [허란의 해외주식2.0]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

TSMC vs 삼성전자

투자포인트 총정리

2021년 반도체 파운드리 산업이 호황이라는 소식에 주식시장엔 기대감이 팽배한 상황입니다. 파운드리업계 1위인 타이완 반도체 매뉴팩처링(TSMC)가 올해 역대급 설비투자 계획을 쏟아낸 것이 불을 지폈죠.

구체적으로 파운드리 산업이 뭔지, 왜 파운드리 수요가 급증하는 건지, 파운드리업계 1위인 TSMC와 이를 추격하는 삼성전자의 경쟁은 앞으로 어떻게 펼쳐질지, 그래서 어떤 주식을 사야 한다는 건지, 차례차례 살펴보실까요?

파운드리란

파운드리가 무엇인지 설명하기에 앞서 반도체를 간단히 구분해 보면, 메모리 반도체와 비메모리반도체로 나눌 수 있습니다.

이름에서 알 수 있듯이 메모리반도체는 데이터를 저장하는 역할을 하는 D램, NAND 등을 말합니다.

작업을 수행하고 행동하게 하는 두뇌 역할을 하는 시스템반도체는 비메모리 반도체로 분류됩니다. 시스템반도체는 컴퓨터 연산처리 기능의 중앙처리장치(CPU), 제어에 특화된 마이크로컨트롤러(MCU), 스마트폰에서 연산과 제어를 담당하는 애플리케이션프로세서(AP), 아날로그 IC, 하나의 칩에 시스템 자체가 들어간 시스템온칩(SoC), 그리고 이미지센서 등이 있습니다.

시스템 반도체는 고도의 설계능력과 미세공정 기술이 필요하다 보니 사업구조가 공정별로 공장(Fab) 없이 설계에 특화된 팹리스(Fabless), 반도체 위탁생산업체인 파운드리(Foundry), 설계부터 생산까지 전부 하는 종합반도체기업(IDM)으로 분화돼 있습니다.

주요 팹리스 업체는 브로드컴, 퀄컴, 엔비디아, 미디어텍, AMD가 있습니다. 파운드리업체는 TSMC가 압도적인 1위로 그 뒤로 삼성전자가 추격하고 있습니다. 칩 설계부터 제조와 테스트까지 시스템 반도체의 전 과정을 수행하는 IDM으로는 인텔, 도시바, 삼성전자가 있습니다.

![반도체 파운드리 전쟁, 어떤 주식을 사야할까? [허란의 해외주식2.0]](https://img.hankyung.com/photo/202102/01.25206307.1.jpg)

반도체업계 게임체인저로 부상

글로벌 반도체 시장은 2020년 기준 약 4324억달러로 연평균 4.7% 성장하며 2024년까지 5188억 달러에 달할 전망입니다. 메모리와 비메모리 시장 규모는 대략 3대 7 정도로 시스템반도체 분야가 월등히 큽니다.

시스템반도체 시장에선 미세공정 전환이 어려워 지고 있고, 신규 증설을 위한 설비투자 금액이 증가하면서 자체 공장을 보유한 반도체사의 수는 지속적으로 감소 중입니다. 그만큼 파운드리 시장은 커지고 있습니다. 인공지능(AI), 사물인터넷(IoT), 자율주행차, 5G가 본격적으로 확대 보급되면 다품종 맞춤형 반도체를 위탁생산하는 파운드리 시장의 몸값이 더 오를 것 같습니다.

이수빈 대신증권 애널리스트에 따르면 비메모리 반도체 시장내 파운드리 비중은 2010년 14%에서 2020년 22%로 증가했습니다. 2024년에는 27%까지 확대될 전망입니다. 파운드리 시장은 2020년 기준 676억 달러, 2024년에는 949억 달러로 연평균 9% 성장할 전망입니다.

파운드리 수요를 촉발한 3가지 사건

시스템 반도체는 누가 칩을 먼저 개발하고 시장에 내놓느냐에 따라 성패가 좌우되기 때문에 혼자서 다하는 IDM보다는 분업화된 팹리스와 파운드 모델이 대세로 확산되고 있습니다.

최근 이 같은 흐름을 촉발한 3가지 사건이 있었는데요.

첫 번째는 인텔과 애플의 결별입니다. 지난해 애플은 2023년까지 Mac PC에 인텔의 CPU 대신 직접 설계한 Arm 기반의 프로세서를 탑재한다고 발표했습니다. 이 같은 애플의 프로세서 내재화는 인텔의 CPU 판매량 7% 감소를 의미합니다.

애플은 지난해 연말부터 TSMC 5nm(나노미터, 1㎚=10억분의 1m) 공정을 통해 자체 프로세서 양산을 시작했습니다.

두 번째는 인텔 주도의 CPU 시장에서 AMD의 점유율이 증가하고 있는 점입니다. 팹리스업체인 AMD가 인텔의 시장을 점점 뺏어올수록 파운드리업체의 위탁생산이 증가하게 됩니다. AMD의 데스크탑 CPU 시장점유율은 2018년 1분기 12.2%에서 2020년2분기 18.9%까지 확대했으며 노트북 CPU는 8%에서 18%로 증가했습니다.

AMD는 자회사 글로벌파운드리가 2018년 7nm 공정 개발을 포기하면서 2019년부터 TSMC에 7nm 공정 기반의 CPU를 위탁생산을 맡기고 있습니다.

인텔의 7nm와 TSMC의 5nm가 유사하다는 게 업계 평가인만큼, 인텔이 7nm 외주화를 한다면 TSMC의 5nm 공정이 사용될 것으로 예상됩니다.

TSMC vs 삼성전자 생산능력

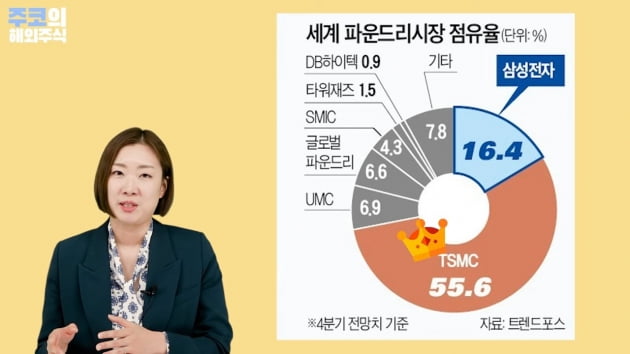

TSMC가 파운드리시장에서 압도적인 1위라고 소개했는데요. TSMC의 파운드리 시장 점유율은 55.5%로 16.4%의 삼성전자에 비해 크게 앞서 있습니다. 사실 삼성전자의 파운드리 매출의 절반 가량은 자사물량이기 때문에 순수하게 파운드리만 따지면 TSMC의 점유율이 60%, 삼성전자는 10%에 불과한 수준입니다.

TSMC의 월간 생산량은 100만 웨이퍼 이상이지만 삼성전자는 40만장이 못 됩니다. 4분기파운드리 매출은 TSMC가 126억달러로 삼성전자의 37억1500만달러 대비 3배가 훨씬 넘습니다.

미세공정분야 선도적인 기술로 꼽히는 5~7nm 비중도 TSMC가 월등히 높습니다. TSMC의 4분기 5nm와 7nm 매출이 전체의 50%를 차지하고 있는데요. 삼성은 20%에 불과하고요.

TSMC vs 삼성전자 투자규모

TSMC는 올해 역대급 시설투자 계획을 발표해 시장에서 큰 호응을 받았는데요. 그동안 미뤄온 설비투자를 한꺼번에 하는 측면도 있지만 파운드리가 반도체 시장의 ‘게임 체인저’로 부상했다는 평가도 나옵니다.

TSMC는 지난해 시설투자 규모가 172억달러 수준이었으나 2021년에는 최대 280억달러, 우리 돈으로 30조7740억원을 신규 투자할 예정입니다. 매출의 절반 이상을 시설투자에 쏟아 붓는 셈입니다.

삼성전자는 2019년 TSMC를 제치고 시스템 반도체 1위 달성하겠다는 목표로 2030년까지 133조원을 투자하겠다고 선언했는데요. 메리츠증권은 삼성전자의 2021년 파운드리 설비투자액은 11조원, 메모리반도체 분야 24조원으로 추정하고 있습니다.

올해 하반기부터는 신설 평택2공장의 낸드 및 파운드리 라인이 가동될 예정입니다.

TSMC vs 삼성전자 기술력

삼성전자와 TSMC가 파운드리 시장에서 본격적으로 기술 경쟁을 하기 시작한 것은 삼성전자가 2015년1월 업계 최초로 모바일 AP에서 14nm 공정 양산을 시작하면서 입니다. 이듬해에도 TSMC모다 먼저 10nm 공정 양산에 돌입했죠. 하지만 이후 삼성전자는 7nm 공정에서는 TSMC에 뒤졌습니다. 현재 5nm 공정이 가능한 곳은 TSMC와 삼성전자뿐입니다.

삼성전자는 현재 3nm 공정에서 뒤집겠다고 벼르고 있는 상황입니다. 3nm 반도체는 AI 5G 통신, 자율주행, 클라우드 컴퓨터 등 처리해야 할 정보량이 많고 처리속도가 중요한 분야에 적용될 전망입니다. 누가 먼저 2~3nm 수준의 초미세 공정 기술을 적용한 양산을 하느냐에 따라 시장 점유율이 크게 바뀔 수 있습니다.

해외의 시장분석가들은 TSMC의 기술력이 단연 삼성전자에 우위에 있다고 보고 있습니다. 하지만 국내 증권가에서는 TSMC와 삼성전자의 기술력 차이가 상당히 좁혀졌다고 보고 있는데요.

메모리반도체에 주력하던 삼성전자가 비메모리 공정을 시작한 것은 1996년으로 거술러 올라갑니다. 당시엔 오래돼 못쓰는 메모리 공장과 설비를 활용할 목적이었는데요. 옛 DEC로부터 알파칩 공정 라이선스를 사온 것을 시작으로 숱한 시행착오를 거쳤습니다. 고객사 IBM과 같이 공정개발하며 비메모리 공정을 배웠습니다.

두 회사가 격전을 벌인 곳은 EUV(극자외선) 공정이 본격 활용되는 단계가 될 것으로 예상됩니다. 5nm 이하 급 EUV 생산을 얼마나 안정적으로 하느냐가 관건입니다.

두 회사는 반도체 미세공정에 필수적인 ASML의 EUV 노광장비 확보 경쟁도 벌이고 있는데요. 증권가에 따르면 지난해말 기준 TSMC와 삼성전자가 보유한 EUV 장비는 각각 40대, 18대로 추산됩니다. 올해는 TSMC가 20대 삼성이 10대 가량 구매할 것으로 업계는 보고 있습니다.

TSMC vs 삼성전자 고객사

삼성전자는 가격 경쟁력을 무기로 파운드리 수주를 늘려나가는 전략을 쓸 것으로 예상됩니다. 고객사들 입장에서도 TSMC가 파운드리 시장을 독점하는 것은 가장 두려운 일이라고 합니다. TSMC가 독점적인 지위를 이용해 반도체 가격을 높일 게 뻔하니깐요.

TSMC와 삼성전자의 고객사는 서로 구분돼 있는데요. 두 회사의 설계방식이 다르기 때문에 팹리스입장에서 파운드리 업체를 중간에 바꾸거나 분산 시키는 것은 쉽지 않습니다.

TSMC의 고객사는 애플, AMD, 그리고 인텔입니다. 애플은 TSMC 매출의 약 23%를 차지하는 최대 고객사입니다. 애플이 스마트폰 경쟁을 하는 삼성전자에 파운드리를 맡기는 것을 현실적으로 어렵겠죠.

대만계 리라수 CEO가 있는 AMD는 2019년부터 TSMC에 7nm 공정을 위탁하고 있는데요. 7nm 공정 매출 중 AMD 비중은 22%에 달합니다.

트렌드포스에 따르면 인텔은 비CPU 칩을 TSMC와 UMC에 위탁했으며 올해 하반기에는 TSMC의 5nm 노드에서 Core i3 CPU 양산을 시작할 예정입니다.

삼성전자는 인텔의 3nm 공정 이하 비메모리 공정 수주를 목표로 하고 있을 텐데요. 인텔이 TSMC와 삼성전자로 파운드리를 다변화할지에 시장의 관심이 쏠리고 있습니다.

어떤 종목을 사야하나?

파운드리 호황기에 어떤 종목을 사야 할까요?

뉴욕거래소에 상장된 TSMC(NYSE: TSM)의 주가는 1일 121.52달러로 대규모 투자계획 발표 직후 주가 대비 10% 이상 하락했습니다. 1년 전 53달러에 비하면 두 배 이상 높은 수준입니다.

야후파이낸스에 따르면 애널리스트 목표가는 최저 74달러, 최고 171달러입니다. 최근 번스타인증권은 148달러 목표가를 써냈습니다. TSMC는 올해 실적 전망도 좋지만 지난해 만큼의 주가상승률을 기대하기는 쉽지 않아 보입니다.

파운드리산업 호황의 수혜는 TSMC만은 아닐 텐데요. 반도체 미세공정에 필수적인 EUV 노광장비를 독점 생산하고 있는 네덜란드 리소그래피 생산업체 ASML(NASDAQ: ASML)은 파운드리 매출 비중이 55%에 달합니다. ASML은 반도체가 성장하는 한 계속해서 강력한 성장을 보일 것입니다.

삼성전자는 지난 28일 실적발표에서 향후 3년간 연간 배당규모 9조8000억원으로 2000억원 상향하기로 했습니다. 삼성전자 주가는 8만2000원(1월29일 종가)으로 애널리스트 최저 목표가인 9만2000원에 미치지 못하고 있습니다. 최고 목표가는 12만원입니다.

삼성전자가 ‘반도체 비전 2030’에 따라 파운드리 시장 점유율을 확대할수록 TSMC와의 주가 밸류에이션 격차를 좁히지 않을까 예상됩니다.

허란 기자 why@hankyung.com

ADVERTISEMENT

-

1

"美 증시 중단기적 상승세 전망…물타기도 좋은 전략"[독점 UBS리포트]

지난달 27일 매도세가 역전되면서 다음날인 28일 미국 증시는 상승세를 회복했다. 지난해 미국 국내총생산(GDP)이 전년 대비 3.5% 급감했다는 통계가 발표된 가운데 안전자산 가치는 떨어졌고 변동성도 낮아졌다. 회...

-

2

중국 제조업 PMI 7개월 만에 최저…코로나19 재확산 우려

기업들의 경기 전망을 보여주는 중국의 1월 제조업 구매관리자지수(PMI)가 7개월 만의 최저치로 떨어졌다. 신종 코로나바이러스 감염증(코로나19) 재확산 영향으로 분석된다.경제전문매체 차이신은 기업 구매담당자 등에 ...

-

3

반(反) 공매도 운동이 확산되는 가운데 경제전문매체 비즈니스인사이더가 이 여론의 거점이 된 인터넷 커뮤니티 ‘레딧’의 동향을 잘 보여주는 게시글을 선정해 31일(현지시간) 보도했다.비즈니스인사이...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)