키움증권 82% 뛸 때, 다우기술 26%만 올랐다는데…

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

다우기술은 키움증권의 지분 48.8%를 보유한 최대주주다. 김익래 다우키움그룹 회장-다우데이타-다우기술-키움증권으로 이어지는 지배구조에서 중간지주회사 역할을 맡고 있다.

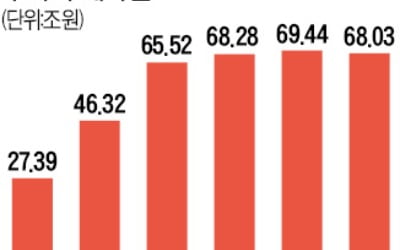

증권가에서 다우기술은 ‘재미없는 주식’으로 통한다. 2017년 1조3728억원에 그쳤던 다우기술의 매출은 2019년 3조2455억원으로 급증했다. 같은 기간 영업이익도 3302억원에서 5075억원으로 늘었다. 이처럼 실적이 개선됐지만 주가는 계속 2만원 선을 맴돌았다. 올해 예상실적 기준 주가수익비율(PER)은 3.3배로 국내 IT 기업 중 최저 수준이다.

이는 자회사인 키움증권이 빠르게 성장하는 상황에서 투자자들이 굳이 모회사인 다우기술을 살 유인이 적었기 때문으로 풀이된다. 지난해 초부터 키움증권이 약 82% 오르는 동안 다우기술은 26% 상승하는 데 그쳤다.

이런 다우기술의 극심한 저평가는 조만간 해소될 수 있다는 지적이 나왔다. NH투자증권은 이날 다우기술에 대해 “PER이 5배까지만 높아져도 주가가 50%는 추가 상승할 여력이 있다”고 평가했다.

주식 거래대금 급증으로 전산장애에 시달리는 키움증권이 IT 투자를 늘리고 있다는 점도 호재로 꼽혔다. 백준기 NH투자증권 연구원은 “다우기술이 키움증권과 체결한 서버 및 시스템 별도 프로젝트 계약금액이 지난해 160억원으로 전년 대비 두 배 이상 늘었다”며 “키움증권의 IT 투자 수혜를 다우기술이 누리게 될 것”이라고 내다봤다.

오형주 기자 ohj@hankyung.com

-

1

"마지막 각오로 美무대 도전…한·미·일 내셔널타이틀 석권이 꿈"

배상문(35·사진)은 타고난 승부사다. 20대 초반에 한국프로골프(KPGA)투어 상금왕과 한국오픈 우승을 2년 연속 달성한 뒤 미련 없이 현해탄을 건넜다. 2011년 일본프로골프(JGTO)에서 상금왕과 ...

-

2

하루 10만개씩 느는 주식계좌…'유동성 파티' 언제까지 지속될까

새해 주식시장으로 시중 유동자금이 밀려들어오고 있다. 전례 없는 ‘머니 무브’다. 하루 거래대금은 연일 40조원을 훌쩍 넘고 있다. 신규 계좌를 개설하는 개인투자자가 하루 10만 명을 넘고 있다...

-

3

키움증권은 30일 ‘미국 주식 실적 속보’ 서비스를 시행한다고 밝혔다. 서비스를 위해 빅데이터 및 인공지능(AI) 기반 금융투자 플랫폼 씽크풀과 손잡았다. 미국 주식 투자자에게 차별화된 투자 정...