카드 사용 5% 이상 늘리면 최대 100만원 추가 소득공제(종합)

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기획재정부는 이런 내용 등을 담은 조세특례제한법 개정안을 5일 발표했다.

정부는 지난달 올해 경제정책방향을 발표하면서 내수 활성화 차원에서 올해 신용카드 사용 증가분엔 별도의 소득공제를 제공한다고 밝혔다.

당시 정부는 소득공제를 추가로 받을 수 있는 기준선 예시로 '5%'를 제시했지만 이 기준선은 올해 초에 확정하겠다고 예고했다.

정부는 이날 조특법 개정안을 공개하면서 당시 제시한 기준선 5%를 확정했다.

올해 신용카드 사용액이 작년보다 5%를 초과한 부분에 대해 소득공제율 10%를 적용해준다는 의미다.

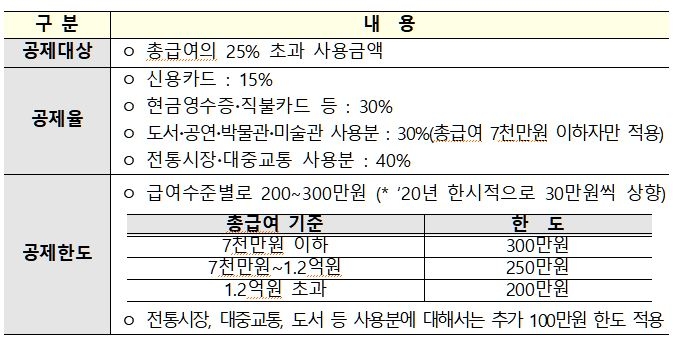

신용카드는 15%, 현금영수증·직불카드는 30%, 전통시장·대중교통 사용분에는 40% 공제율을 적용한다.

여기에 추가 사용분에 대한 공제율 10%를 적용하면 공제율이 기존 15~40%에서 25~50%로 올라갈 수 있다.

다만 추가로 주는 공제한도는 100만원으로 제한한다.

현행 신용카드 소득공제는 7천만원 이하인 사람에게는 300만원까지, 7천만원~1억2천만원인 사람은 250만원까지, 1억2천만원을 초과하는 사람에겐 200만원까지 공제한도를 준다.

100만원 한도를 추가로 추면 공제한도가 기존 200만~300만원에서 300만~400만원까지 커진다.

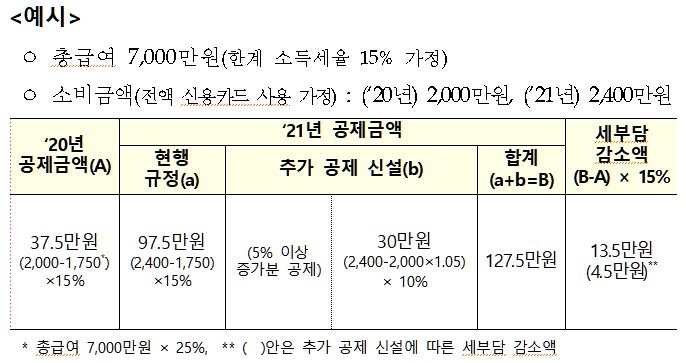

지난해 A씨의 소득공제 대상 금액은 37만5천원이다.

이는 2천만원 중 본인 총급여인 7천만원의 25%(1천750만원)를 초과해 사용한 금액(250만원)에 신용카드 공제율 15%를 적용한 금액이다.

현행 신용카드 소득공제 규정을 그대로 적용했을 때 A씨의 2021년도분 카드 소득공제 금액은 97만5천원이다.

역시 총급여 7천만원의 25%(1천750만원)를 초과해 사용한 금액(650만원)에 신용카드 공제율 15%를 적용한 결과다.

5% 이상 늘어난 소비에 10%포인트 추가 공제 인센티브를 줄 경우 공제금액은 127만5천원이 된다.

늘어난 소비로 30만원을 더 공제받는 것이다.

소득공제 대상 금액이 늘어난 것이 실제 연말정산에 미치는 영향은 개인마다 다르다.

개인별로 적용받는 과표구간이 다르기 때문이다.

A씨의 경우 한계 소득세율 15%를 가정했으므로 신용카드 소득공제를 거친 2021년도 소득분 연말정산 후 세금이 2020년도 소득분 연말정산 후 세금보다 13만5천원 줄어든다.

카드 소비를 늘린 데다 공제가 추가 설정된 데 따른 효과가 동시에 반영된 금액이다.

이중 공제율 10% 추가에 따른 직접적인 세 감면 규모만 따지면 4만5천원이다.

정부는 이 법 개정안을 이달 말 국회에 제출할 예정이다.

통과 시 올해 소득에 대한 연말정산 분부터 적용된다.

/연합뉴스

-

1

반도체 테스트 솔루션 기업 아이에스시(ISC)가 한국거래소가 선정한 ‘2024년도 코스닥시장 공시우수법인’으로 지정됐다고 6일 밝혔다. 공시우수법인제도는 자본시장의 경...

-

2

괴물 배터리 달고 돌아왔다…'제네시스' 유일 전기차 출시 [영상]

제네시스 준중형 전기 스포츠유틸리티차량(SUV) GV60이 3년 5개월 만에 부분 변경돼 출시됐다. 4세대 배터리를 탑재해 전작 대비 주행거리가 늘어났으며 돌비 애트모스 등 럭셔리 전기차 콘셉트에 걸맞은 기능을 탑재...

![괴물 배터리 달고 돌아왔다…'제네시스' 유일 전기차 출시 [영상]](https://img.hankyung.com/photo/202503/01.39725412.3.gif)

-

3

현대차 싼타페, 세계 여성 올해의 차 '최고의 차' 선정

현대자동차는 싼타페가 '2025 세계 여성 올해의 차'(WWCOTY) '최고의 차' 부문에서 수상했다고 6일 밝혔다.세계 여성 올해의 차는 5개 대륙 55개국 82명의 여성 자동차 기자로...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)