"동국제약, 내년에도 호실적…목표가↑ 4만1000원"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

온라인 화장품 진출 효과 가속화

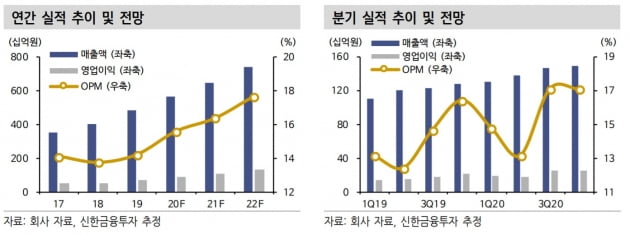

동국제약의 올 4분기 실적은 시장 기대치에 부합할 것으로 봤다. 연결 재무제표 기준은 매출은 전년 동기 대비 17.2% 증가한 1496억원, 영업이익은 21.9% 늘어난 256억원을 기록할 것이란 추산이다. 3분기 계절적 비수기로 주춤했던 화장품 매출이 회복되고, 수익성 높은 의약품 매출이 증가할 것이란 예상이다.

이동건 연구원은 "수출 부문의 성장과 국내 온라인 화장품 시장 침투 효과는 내년에 가속화될 것"이라며 "주요 수출 품목인 포폴주사와 항생제 테이코플라닌 매출은 설비 증설과 함께 성장세를 이어갈 것"이라고 전망했다.

중국 화장품 매출은 현지 협력사와의 테스트가 마무리되는 2021년부터 의미있는 성장을 기대했다.

이 연구원은 "2021년에는 차별화된 사업군을 바탕으로 호실적을 지속하고 있는 중견 제약사들의 가치 재평가가 기대된다"며 "동국제약은 높은 브랜드 인지도가 구축된 일반의약품 사업부의 매출 성장이 돋보이고, 헬스케어 사업부와의 시너지 효과까지 가능하다"고 했다.

ADVERTISEMENT

-

1

IBK투자증권은 23일 프로스테믹스의 내년 실적이 합병 효과로 크게 개선될 것이라고 전망했다.프로스테믹스는 사업 안정성을 강화하고 신약개발에 역량을 집중하기 위해 올 8월 화장품 제조판매업체 오티케이씨앤티를 인수했다...

-

2

존슨앤드존슨-얀센, 화이자에 이어 코로나19 백신 사전검토 착수

22일 존슨앤드존스·얀센이 신종 코로나바이러스 감염증(코로나19) 백신의 사전검토를 신청했다. 식품의약품안전처가 사전검토하고 있는 코로나19 백신은 이로써 세 개다.사전검토는 백신 개발업체가 허가신청 전...

-

3

방역당국 "英 변이 바이러스, 전파력 높아 상당히 걱정"

방역당국은 영국에서 최근 발견된 새로운 코로나바이러스가 변종은 아니지만 전파력이 강해 걱정스럽다는 뜻을 밝혔다.권준욱 중앙방역대책본부 2부본부장은 22일 “영국을 중심으로 새로운 변이가 출현하는 등 코로나...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)