"상대적으로 덜 오른 제약주는 보령제약·한독 등"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

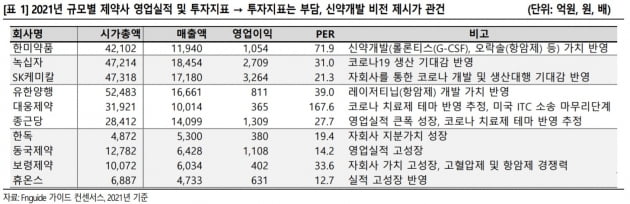

제약주 급등, 수급적 측면

하태기 연구원은 "대웅제약과 메디톡스 간의 미국 국제무역위원회(ITC) 소송이 마무리되며 대웅제약에 대한 큰 악재가 해소되자 주가가 급등, 제약주의 상승을 이끌고 있다"며 "보령제약 동국제약 한독 등 중형 제약주도 상승대열에 가세했다"고 말했다.

협소한 국내에 국한된 의약품으로는 제약주의 주가 폭등을 설명하기 어렵다는 판단이다. 국내 제약사들의 신약개발 수준이 크게 향상됐지만, 아직 해외 시장에 내놓을 만한 주력 품목이나 대형 신약을 만들지 못한 상황이다. 앞으로 1~2년 내 상업적으로 성공할 글로벌 신약을 개발한 가능성도 크지 않다. 영업 환경이 내년에 특별히 개선되는 것도 아니다. 제약주의 급등과 기업가치 사이에는 간극이 있다는 것이다.

하 연구원은 "제약주의 상승은 수급 측면에서 찾아야 한다"며 "제약주의 주력 매수세력은 개인 투자가일 가능성이 높다"고 했다. 시장의 자금(유동성)은 많고 이들의 수요를 충족시킬 성장주는 제한적이다. 다른 업종 주식들이 급등한 상황에서 미래 성장주로 평가받는 제약주에 매수세가 몰리는 것이라고 판단했다.

수급상 제약주의 상승은 가능하지만, 가격 부담도 크다고 봤다. 저금리 시대에 풍부해진 시중 유동성, 부동산 규제로 늘어난 증시 자금, 공매도 제도 개편 등으로 당분간 중대형 제약주는 강세를 보일 가능성이 높다는 판단이다. 연말 차익실현 및 절세를 위한 매물 출회도 마무리됐다고 했다.

하 연구원은 "그러나 중대형 제약주는 누가 봐도 비싼 국면에 진입해 있다"며 "따라서 영업실적보다는 글로벌 신약개발에서 비전을 제시해야 현재 이상의 주가 수준을 유지할 수 있를 것"이라고 말했다.

한민수 기자 hms@hankyung.com

ADVERTISEMENT

-

1

수젠텍은 식품의약품안전처로부터 코로나19 항체 신속진단키트의 정식 판매 승인을 받았다고 21일 밝혔다.항체 신속진단키트는 항체 형성 유무를 확인할 수 있다. 무증상 감염뿐 아니라 확진자의 감염 이력 확인이 가능하다....

-

2

국내 바이오 기업들이 투여 방식을 차별화해 신종 코로나바이러스 감염증(코로나19) 치료제를 개발하고 있다. 대부분 주사제인 기존 치료제와 달리 투약 편의성을 높여 환자들의 거부감을 줄이고 손쉽게 복용할 수 있도록 제...

-

3

대웅제약 “코로나19 치료제 장비구축 정부과제 예비 선정”

대웅제약은 한국보건산업진흥원으로부터 ‘DWRX2003’(성분명 니클로사마이드)가 신종 코로나바이러스 감염증(코로나19) 치료제 생산 장비 구축지원 대상 과제로 예비 선정됐다고 21일 밝혔다.이번...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)