'3대 엔진' 장착한 현대차, 20만원 탈환 눈앞

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

GBC 악재로 6년동안 박스권

부동산 활황에 '알짜자산' 재평가

4분기 글로벌 실적도 본격 회복

"이제는 명실상부 전기차株"

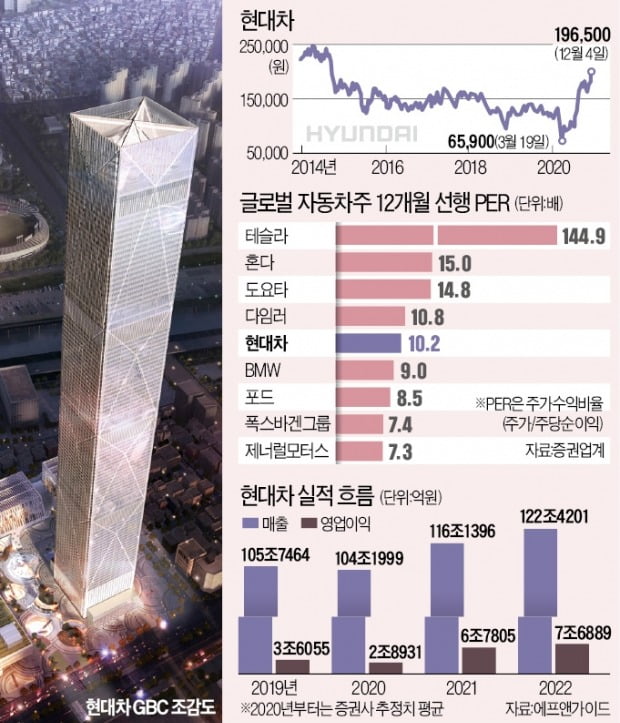

하지만 7월 현대차 주가는 급등하며, 20만원대를 눈앞에 두고 있다. 안정적인 실적, 전기차 성장성이 주가를 밀어올렸다. 글로벌비즈니스센터(GBC)가 될 한전 부지는 지가 상승으로 6년여 만에 알짜 자산으로 재평가받고 있다.

고점 회복한 현대차 주가

4일 현대차 주가는 19만6500원에 거래를 마쳤다. 장중 19만9000원을 찍으며 최근 5년 최고가 기록을 갈아치웠다. 하반기 들어 101% 상승해 코스피지수 상승률(29.55%)을 크게 웃돌았다.실적, 성장성, 악재 해소 등 삼박자가 어우러졌다. 코로나19 사태 속에도 실적은 기대 이상이었다. 내수가 튼튼했다. 지난 2분기 영업이익이 5903억원으로 컨센서스(증권사 추정치 평균)를 84.9%나 웃돌았다. 3분기도 일회성 충당금을 제외하면 호실적이었다. 대형차의 품질 경쟁력이 높아진 결과였다. 4분기부터는 글로벌 자동차 시장 회복 기대가 커졌다. 북미 지역 평균 판매가격(ASp)이 높아지고 있기 때문이다. 내년엔 신형 투싼, GV70, GV80의 해외 판매가 본격화한다. 현대차의 내년 영업이익 컨센서스는 올해보다 134.3% 늘어난 6조7805억원이다. 2014년 이후 최고 실적이 예상된다.

전기차주로 재평가 본격화

실적 개선만으론 현대차의 질주를 모두 설명할 수 없다. 전기차 성장성이 주가에 반영되며 재평가가 이뤄지고 있다. 현대차의 12개월 선행 주가수익비율(PER)은 10.2배 수준으로 BMW(9.0배), 포드(8.5배), 폭스바겐그룹(7.4배) 등보다 높다.지난 2일 발표한 전기차 플랫폼인 ‘E-GMP’가 좋은 평가를 받고 있다. 신윤철 하이투자증권 연구원은 “400V와 800V 급속 충전 환경을 모두 활용할 수 있게 한 기술력이 돋보였다”며 “국내 전기차 시장 점유율을 빠르게 올릴 요인”이라고 설명했다.

현대차는 E-GMP를 기반으로 2025년까지 23종의 전기차를 출시하고 연간 100만 대 이상을 판매할 계획이다. 송선재 하나금융투자 연구원은 “현대차의 전기차 시장 점유율은 2022년 9.3%까지 올라갈 것”이라며 “전기차 비중 확대가 주가 재평가의 계기가 되고 있다”고 설명했다.

‘골칫거리’에서 ‘알짜 자산’ 된 GBC

GBC는 투자자 사이에서 ‘돈 먹는 하마’ 취급을 당해왔다. 전기차, 자율주행을 비롯해 투자할 곳이 많은데 부동산 개발에 왜 현금을 쓰냐는 지적이었다. 하지만 GBC 부지 가치가 14조원 이상이라는 평가가 나오고 있다.GBC 부지 가치가 제대로 반영되면 현재 0.7배 수준인 현대차의 주가순자산비율(PBR)은 더 낮아진다. 현대차는 GBC 설계 변경도 검토 중인 것으로 알려졌다. GBC 건축비를 줄여 신사업에 투자할 것으로 증권업계는 보고 있다. 최근 낮아진 원·달러 환율은 수익성에는 좋지 않은 영향을 줄 가능성이 있다. 통상 환율이 급등한 뒤 하향 안정화하면서 수요 회복을 동반할 때 자동차업체의 수익성이 높아진다. 이번엔 반대다. 글로벌 경기의 회복 기대를 바탕으로 원·달러 환율이 떨어지고 있다. 본격적인 수요 회복과 원·달러 환율 상승이 동시에 일어날 수 있다는 얘기다. 여기에 기대를 거는 시각도 있다.

조수홍 NH투자증권 연구원은 “최근 환율 하락은 경기 회복 기대에 대한 결과이기 때문에 반대급부로 자동차 수요가 늘어날 것”이라며 “향후 신차 출시로 인한 실적 개선과 환율 상승이 스노볼 효과(수익 극대화)를 일으킬 것으로 기대된다”고 말했다.

고윤상 기자 kys@hankyung.com

ADVERTISEMENT

-

1

영국 상업용 전기차 업체인 어라이벌이 내년 나스닥시장 상장을 추진하면서 미국에서 관심이 점차 높아지고 있다. 소형 전기밴과 버스 등을 개발하는 어라이벌에는 현대자동차그룹도 1300억원을 투자했다.3일(현지시간) 나스...

-

2

르노삼성자동차는 지난 3일 부산 사회복지기관에 초소형 전기차 ‘트위지’ 100대를 포함해 10억원 상당의 전기차 및 상용차 총 113대를 기증했다고 4일 밝혔다. 차량은 노인·장애인...

![[포토] 르노삼성, 전기차 113대 기부](https://img.hankyung.com/photo/202012/AA.24619487.3.jpg)

-

3

"운전교습용 승용차가 없어요"…단종된 엑센트 대신해 '베뉴' 등판

현대자동차가 소형 스포츠유틸리티차량(SUV) 베뉴(사진)의 운전교습용 모델을 내놓는다. 운전교습용 승용차 모델이 없어서 운전학원이 일반 차량을 자체적으로 개조하는 상황이 계속되자 현대차가 별도 모델을 내놓기로 결정한...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)