출렁이는 금융시장…소나기 피해가는 방법은

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

안전자산 선호에

수익률 年 1%대

MMF·MMT '뭉칫돈'

투자금액이 클 땐

은행 '파킹통장' 주목

하루 맡겨도 이자 줘

“큰 의사결정은 잠시 미루자”

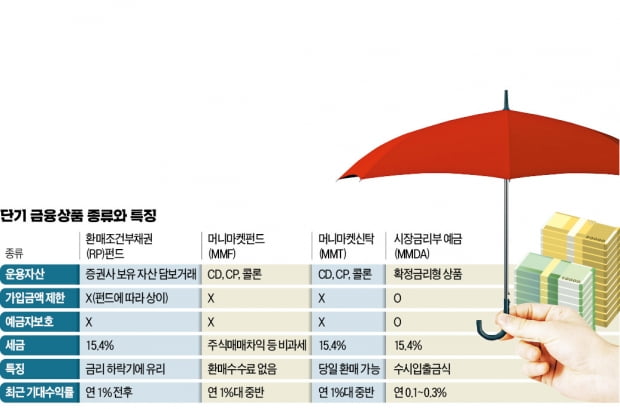

‘동학개미운동’이 잦아들었고, 주가 지수는 횡보하고 있다. 자산시장의 ‘대격변’을 노리려면 당장 돈을 찾을 수 있어야 한다. 이때 유용한 건 ‘증시 예비자금’이라고 불리는 머니마켓펀드(MMF)다. 은행과 증권사 등에서 가입할 수 있다. 지난달 말 기준 MMF 설정액은 146조9060억원으로 연초 104조8610억원 대비 42조450억원 증가했다. 은행에서 가입이 가능한 초단기 금융상품 잔액도 올 들어 크게 늘어났다. MMF의 ‘사촌’ 격인 MMT(머니마켓신탁·단기특정금전신탁) 잔액은 코로나19 확산 직전인 지난 2월 47조4503억원에서 지난달 말 57조6266억원으로 불었다. 시장금리부예금(MMDA)도 같은 기간 100조1866억원에서 107조4988억원으로 증가했다.MMF는 환매 시 다음날 돈을 돌려주고, MMT는 그날 돈을 돌려받을 수 있다. 두 상품은 회사채(CP) 양도성예금증서(CD) 콜론(금융기관 대차거래) 등에 투자해 수익을 얻는다. MMF 대다수는 6단계의 금융투자상품 중 위험도가 가장 낮은 것으로 분류된다. 금융투자협회에 따르면 수익률 상위 50종 MMF의 1년 수익률은 연 1.22~1.49%다. 은행 정기예금(연 0.5% 전후)보다 금리가 높다.

MMT는 담겨 있는 그릇이 ‘펀드’ 대신 ‘신탁’이라는 점이 MMF와 다르다. 금융회사와 사전에 운용 방향을 정할 수 있어 고액을 맡길 때 적합하다. MMF는 담겨 있는 채권의 실제 수익률(금리)이 장부가와 ±0.5% 이상 벌어질 때 시가평가를 해야 해 수익률이 다소 출렁일 우려가 있다. MMT는 하루짜리 상품을 주로 담아 이런 걱정에서 비교적 자유롭다.

이자도 쏠쏠한 ‘파킹통장’

투자금액이 클 경우엔 시중은행의 MMDA가 적당하다. MMDA는 단 하루만 맡겨도 이자를 주는 ‘파킹통장’이다. 2년여 전만 해도 금리가 연 0.5% 전후였지만, 현재 수익률은 연 0.1~0.3%로 떨어졌다. 최고이자율을 적용받으려면 예치 금액이 최소 ‘억대’는 돼야 한다. 은행별로 수백억원 이상을 맡길 경우엔 이자를 더 주는 경우도 있다. 일반적으로 개인보다는 법인이 이용하는 사례가 많다.고액을 맡긴다면 수시입출금식 예금보다 ‘무조건’ 유리하다.

개인에겐 저축은행 파킹통장도 유용하다. 연 1%대 중반의 이자를 받는다. 국내 1위 SBI저축은행의 파킹통장 금리는 현재 연 1.3%(세전)다. 매월 이자가 지급돼 복리 효과를 얻을 수 있다. 상상인저축은행의 뱅뱅뱅 보통예금 금리는 연 1.6%다. 예치기간 제한 없이 입출금이 자유롭고, 모바일 앱에서 가입할 수 있다. 수억원의 여윳돈이 있고, 투자를 염두에 두고 있다면 저축은행별로 나눠 예금자 보호한도인 5000만원씩 파킹통장에 맡기는 게 노하우다.

RP·초단기채 펀드에도 주목

증권사의 환매조건부채권(RP)도 투자할 만한 상품이다. RP는 증권사가 보유한 저위험 채권(국고채, 통안채, 은행채)을 일정 기간 후에 다시 매수하는 것을 조건으로 고객에게 판매하는 단기금융상품이다. 투자자가 금융회사에 돈을 맡긴 뒤 수수료를 받는다고 생각하면 쉽다. RP의 경우 세계적인 금융 불안이 나타나지 않는 이상 위험이 거의 없다. 수시입출금이 가능한 자유 RP와 1·3·6개월 기간을 두고 담는 약정 RP로 나뉜다. 목돈이 필요한 시점을 계산하고 가입하면 약간의 이자를 더 받을 수 있고, 외화 RP에 투자하면 위험 분산효과도 거둘 수 있다.초단기 상장지수펀드(ETF)도 가까운 미래를 노리는 투자자에게 유용한 상품이다. 만기가 1년 미만인 국고채와 통안채에 투자하는 상품으로 수익률은 연 1% 전후다. 만기가 6개월 이내인 초단기채만을 골라 담는 공모펀드도 있다. 키움증권의 ‘KOSEF 단기자금’이 대표적이다. 당장의 변동성을 피할 때 유용하다.

김대훈/오현아 기자 daepun@hankyung.com

-

1

하루만 맡겨도 이자 쏠쏠…파킹통장으로 모여라 [금융실험실]

'제로(0) 금리' 시대를 맞아 은행에 돈을 맡겨도 사실상 이자 수익을 얻기 어려워졌다. 그렇다고 주식이나 펀드에 투자하자니 원금 손실이 날 것 같아 불안하다. 여윳돈이 생긴다면 '파킹(Park...

![하루만 맡겨도 이자 쏠쏠…파킹통장으로 모여라 [금융실험실]](https://img.hankyung.com/photo/202008/01.23340630.3.jpg)

-

2

케이뱅크가 하루 단위로 이자를 넣어주는 ‘파킹통장’ 경쟁에 뛰어들었다. 1년여 만에 내놓은 신상품이다. 제로 금리 시대에 고금리 상품을 찾아다니는 ‘금리 노마드(유목민)’를...

-

3

"하루만 넣어도 쏠쏠한 이자 준다"…격전의 '파킹 통장' 시장

하루만 넣어도 이자를 주는 ‘파킹통장’ 형태의 상품 출시 경쟁이 금융권에서 치열하게 벌어지고 있다. ‘제로(0)금리’ 시대에 방황하는 ‘금리 노마드(유목민)&rs...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)