“클래시스, 3분기 실적 기대치 충족할 것…4분기도 개선”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3분기 실적은 기대치 부합 예상

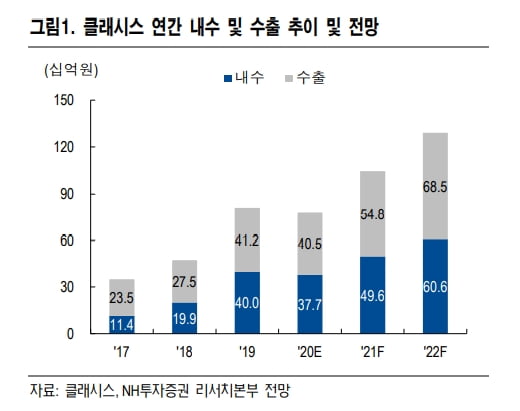

NH투자증권은 클래시스가 3분기에 연결 재무제표 기준으로 매출 187억원, 영업이익 95억원을 기록할 것으로 봤다. 전년 동기 대비 각각 11.3%와 19.0% 감소한 수치다. 2분기보다는 매출이 28.0%, 영업이익은 49.7% 증가할 것으로 예상했다.

나관준 연구원은 “3분기 매출 중 국내와 해외 매출은 각각 84억원과 103억원으로 예상한다”며 “국내 매출은 2분기에 이어 7~8월에도 양호했지만 9월에는 사회적 거리두기 2.5단계 시행으로 부진할 것으로 보인다”고 했다.

다만 사회적 거리두기 2.5단계 영향은 일시적이었던 것으로 판단했다. 해외 영업 및 주문 정상화에 따른 수출 회복세로 점진적으로 실적이 개선될 것이란 예상이다.

그는 “수출 공백이 발생했던 남미 러시아 중동에서 수출이 회복되며 해외 매출은 전분기 대비 90.3% 늘 것으로 예상한다”며 “올해 전체 매출은 전년 대비 줄더라도, 원가율이 낮은 소모품 매출 비중의 확대로 수익성은 오히려 개선될 것”이라고 분석했다.

4분기부터는 기존 고객사보다 신규 고객사를 대상으로 한 해외 수주가 증가할 것으로 기대했다.

나 연구원은 “해외 영업 및 주문 정상화에 따른 수출 회복세로 실적은 점진적으로 개선될 것”이라며 “3분기보다는 4분기, 올해보다는 내년으로 이연수요 효과를 기대한다”고 했다.

-

1

휴마시스는 경기 군포시 첨단산업단지에 있는 신사옥을 완공했다고 22일 발표했다. 이달 중으로 일부 사무실과 연구소를 신사옥으로 이전한 뒤 의료기기 제조 및 품질관리기준(GMP) 승인이 완료되는 대로 모든 부서를 군포...

-

2

인트론바이오, 출혈열증후군 진단키트 개발 국책과제 선정

인트론바이오는 질병관리청이 주관하는 '원인불명 출혈열 증후군 원인병원체 확인을 위한 유전자 키트 개발 과제'에 선정됐다고 22일 밝혔다.출혈열 증후군은 다량의 출혈과 고열을 동반하는 감염성 질환이다. ...

-

3

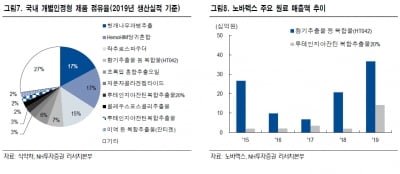

“노바렉스, 락티움 판매로 4분기 사상 최대 실적 예상”

NH투자증권은 22일 노바렉스가 올 4분기에 사상 최대 실적을 기록할 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다.노바렉스는 건강기능식품 주문자상표부착생산(OEM)·제조자개발생산(ODM) 전...