“크리스탈지노믹스, 연말까지 주가상승 동력 유효”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

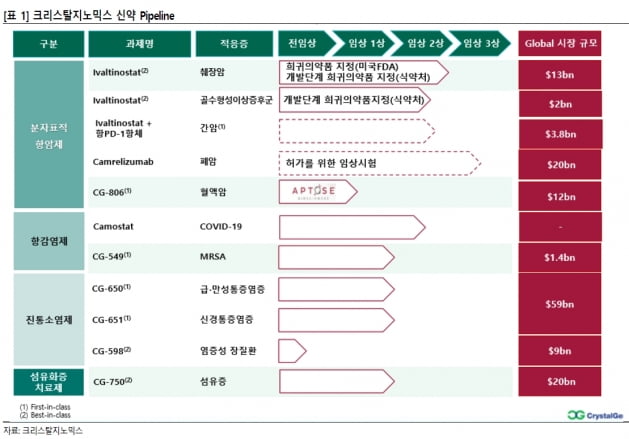

크리스탈지노믹스는 항암제를 주력 품목으로 개발하고 있는 신약개발 기업이다. 자체 개발한 항암제 ‘아이발티노스타트’는 ‘HDAC’(히스톤단백질의 탈아세틸화)를 저해하는 분자표적항암제 후보물질이다.

지난 7월 유럽종양 소화기학회에서 발표한 췌장암 데이터에 따르면 6주기 요법을 마친 환자의 생존율은 12.5개월이었다. 표준치료법 8.5개월보다 개선됐다. 올 8월에는 미국 식품의약국(FDA)으로부터 간암 희귀의약품으로 지정됐다.

국내에서는 지난 3월 췌장암 표준치료제 젬시타빈 및 엘로티닙과의 병용 임상 2상을 마쳤다. 크리스탈지노믹스는 임상 2상 결과를 근거로 지난달 말 신속심사제도 지정을 신청했다.

하태기 연구원은 “다음달 말 췌장암 치료제의 병용임상에 대한 국내 신속심사제도 지정 여부가 결정될 예정”이라며 “지정되면 조건부 품목허가 심사기간이 단축되고 식약처 승인을 거쳐 내년 4월 국내에서 품목 승인이 될 것”으로 예상했다.

오는 12월 혈액암치료제 ‘CG-806’(FLT3·BTK 다중저해)의 임상 1상 결과 발표도 예상된다. CG-806은 크리스탈지노믹스가 미국 바이오기업 앱토즈에 2016년과 2018년 기술이전(라이센스 아웃)했다. 앱토즈는 올 상반기 임상 1상을 마쳤다. 오는 12월 초 미국 혈액암학회(ASH)에서 임상 1상 중간결과를 발표할 예정이다.

아이노발티스타트를 신종 코로나바이러스 감염증(코로나19) 치료제로 개발하는 미국 임상도 추진 중이다. 연내 미국 임상 2상 승인과 투여를 추진하고 있다. 하 연구원은 “회사는 약물 재창출이 아닌 자체 신약후보물질로 개발한다는 점에서 다른 국내 제약사들과 차이가 있다”며 “회사는 이와 관련 특허출원도 검토 중”이라고 설명했다.

이어 “다음달 초 섬유증치료제 대상으로 자회사 마카온에서 280억원 규모의 투자유치가 완료될 것”이라며 “간암 대상 아이발티노스타트와 항 ‘PD-1’ 항체 병용처방으로 내년 중 미국 임상 2상도 진행될 예정”이라고 덧붙였다.

하 연구원은 “아직까지 임상 후보물질이 초기 단계지만 앱토즈의 규모(시가총액 6000억~7000억원)와 신약 개발 일정 등을 감안하면 회사의 후보물질 가치는 증가하고 있다”며 “연말까지 주가 상승 모멘텀은 유효하다”고 평가했다.

ADVERTISEMENT

-

1

"녹십자, 전염병이 유행하면 강해지는 회사…성장 국면"

NH투자증권은 14일 녹십자에 대해 2009년 신종플루 이후 11년 만에 내수 독감백신의 사상 최대 호황이 전망된다며 목표주가를 26만5000원으로 높였다. 투자의견 '매수'도 유지했다. 내...

-

2

셀트리온헬스케어가 브라질 연방 정부에 1000억원 안팎의 유방암 치료용 바이오복제의약품(바이오시밀러) 허쥬마를 납품하기로 했다. 트라스투주맙 성분의 허쥬마를 브라질 시장에 내놓은 지 약 1년 만에 거둔 성과다.셀트리...

-

3

티움바이오, 자궁내막증 치료제 러시아서 임상2상 승인받아

티움바이오는 자궁내막증 치료 후보물질 ‘TU2670’이 러시아 연방보건부(MOH)로부터 임상 2a상 시험계획(IND)을 승인받았다고 13일 밝혔다.티움바이오는 러시아 5개 병원에서 임상을 진행할...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)