"녹십자, 전염병이 유행하면 강해지는 회사…성장 국면"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

목표가 26만5000원

내수 독감백신의 실적 증가 및 내년 상반기 헌터증후군 치료제 헌터라제의 중국 출시로 구조적 성장 국면에 진입했다는 분석이다.

구완성 연구원은 "녹십자의 3분기 연결 매출은 전년 동기 대비 16.3% 증가한 4298억원, 영업이익은 38.2% 늘어난 505억원으로 추정된다"며 "영업이익은 컨센서스(증권사 평균 전망치)를 9.6% 웃돌 것"이라고 전망했다.

독감백신 매출이 전년 동기 대비 40% 증가한 738억원을 기록할 것으로 봤다. 구 연구원은 "올해 신종 코로나바이러스 감염증(코로나19) 대유행으로 독감백신 접종 대상자도 늘어날 것"이라며 "작년까지 매년 우리나라의 2500만명 정도가 접종했다면, 올해는 최소 3000만명이 접종할 것으로 추정된다"고 했다.

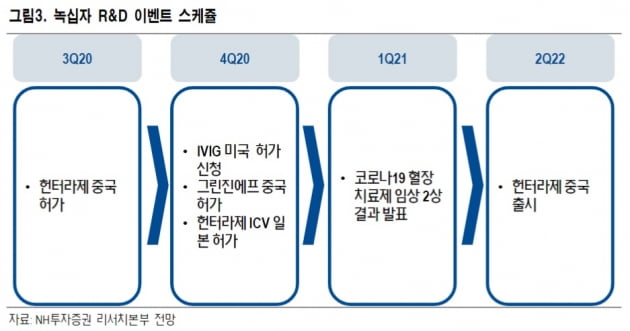

지난달 중국에 판매 허가를 받은 헌터라제는 내년 상반기 협력사 캔브릿지를 통해 출시될 예정이다. 여기에 4분기 혈우병 치료제 그린진에프의 중국 허가, 뇌실투여 방식의 헌터라제 일본 허가, 면역질환 치료제 IVIG 미국 허가 신청 등 다수의 연구개발 성과도 기대된다는 판단이다.

ADVERTISEMENT

-

1

셀트리온헬스케어가 브라질 연방 정부에 1000억원 안팎의 유방암 치료용 바이오복제의약품(바이오시밀러) 허쥬마를 납품하기로 했다. 트라스투주맙 성분의 허쥬마를 브라질 시장에 내놓은 지 약 1년 만에 거둔 성과다.셀트리...

-

2

티움바이오, 자궁내막증 치료제 러시아서 임상2상 승인받아

티움바이오는 자궁내막증 치료 후보물질 ‘TU2670’이 러시아 연방보건부(MOH)로부터 임상 2a상 시험계획(IND)을 승인받았다고 13일 밝혔다.티움바이오는 러시아 5개 병원에서 임상을 진행할...

-

3

SK바이오팜이 개발한 뇌전증 신약 ‘세노바메이트’가 5000억원 규모의 일본 기술 수출에 성공했다. 작년 2월 스위스 아벨테라퓨틱스에 총 6000억원 규모 기술을 수출한 데 이은 두 번째 기술 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)