한경연 "중국 R&D 훨훨 난다…한국도 조세제도 개선 필요"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"중국은 연구개발비 50%만큼 세금 공제 혜택…한국은 공제율 계속 줄어"

중국이 연구개발(R&D) 분야에 과감한 조세지원 정책을 펼치며 기업의 투자를 유인함에 따라 우리나라도 제도 개선이 필요하다는 지적이 나왔다.

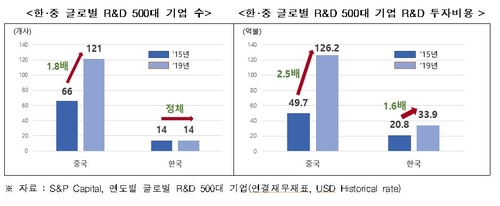

전국경제인연합회 산하 한국경제연구원(한경연)이 13일 발표한 자료에 따르면 글로벌 R&D 기업 중 R&D 지출 상위 500개사에 포함된 중국 기업 수는 2015년 66개에서 작년 121개로 5년만에 2배 가까이 늘었다.

반면 한국은 2015년에 14개였고 작년에도 14개였다.

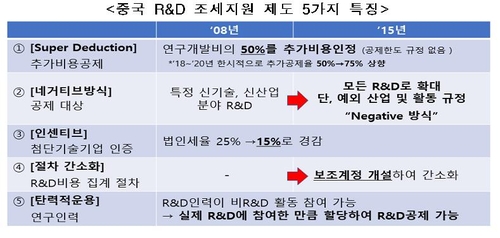

한경연은 중국의 R&D 기업 성장 배경에 전략적이고 과감한 조세 지원 정책이 있었다고 주장했다.

중국은 2008년부터 '추가비용공제' 제도를 실시하고 있다.

실제 투자한 R&D 비용보다 높은 금액을 비용으로 인정해 기업의 과세 대상 소득을 줄여주는 것이다.

중국은 기업이 연구개발비로 지출한 금액의 50%를 비용에 추가 산입해 공제 혜택을 주고 있다.

2018년부터 올해까지는 한시적으로 75%까지 높인다.

공제 금액에 한도는 없다.

추가공제 대상 R&D의 범위는 네거티브 방식으로 규정하고 있다.

이전에는 신기술과 신산업 분야로 제한했지만 2015년부터 공제 제외 산업(담배업, 숙박업 등)과 활동만 법으로 규정했다.

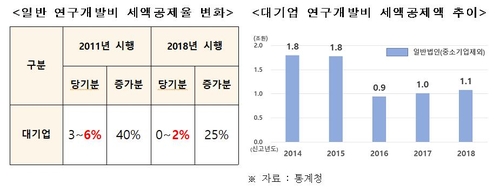

한경연은 중국이 공격적으로 기업의 투자 유인을 높이고 있는 반면, 우리나라는 투자 여건이 녹록지 않다고 주장했다.

먼저 대기업의 일반 R&D 세액공제율이 지속적으로 줄어들고 있다는 점을 들었다.

일반 연구개발은 종류 제한 없이 모든 분야의 R&D를 포괄하는 개념이다.

대기업의 일반 R&D 세액공제율 최대한도는 2011년 6%였는데 2014년 4%, 2018년 2%까지 줄었다.

실제 기업이 신고한 공제금액은 대기업 기준으로 2014년 1조8천억원에서 2018년 1조1천억원까지 줄었다.

신성장·원천기술 R&D 세액공제는 요건이 까다로워 제도를 활용하기 쉽지 않다.

2009년 말부터 일반 R&D와 구분해 별도의 공제 제도를 신설했지만 12개 분야의 223개 기술에만 적용이 가능하다.

/연합뉴스

-

1

MG손보 5번째 매각 실패…메리츠, 노조 방해에 인수 포기

메리츠화재가 MG손해보험 인수를 포기했다. 인수 우선협상대상자로 선정된 지 석달 만이다. 2022년 부실금융기관으로 지정돼 예금보험공사가 매각 작업을 대행 중인 MG손보는 이로써 5번째 매각까지 실패했다.메리츠화재는...

-

2

LG 계열의 광고 대행사 HSAD는 LG ‘미래, 같이’ 캠페인이 한국광고학회가 주관하는 ‘올해의 광고상’에서 인쇄부문 대상을 수상했다고 13일 발표했다. ...

-

3

"애플이 한국 소비자 속여 돈벌이"…검찰 고발 예고한 이유

서울YMCA는 13일 "애플이 인공지능(AI) 기능에 대한 허위·과장 광고를 했고 보상 대책을 마련해야한다"고 밝혔다. 공정거래위원회 신고, 검찰 고발 등도 검토할 계획이다.애플은 지난해 6월 연례 개발...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)