미래차이나솔로몬 482%, 삼성포커스 184%…'수익률 의리' 지켰다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(2) 투자자 배신 안한 펀드들

펀드 부활 조건은 '닥치고 수익률'

하지만 일부 펀드는 펀드시장 침체에도 투자자들의 돈을 불리고 있다. 각기 다른 전략으로 꾸준히 시장을 뛰어넘는 수익률을 올렸다. 중소형주, 중국투자, 가치투자 등 유행을 따라가지 않고 펀드의 철학과 원칙을 지킨 성과였다.

빛나는 중소형주는 언제나 있다

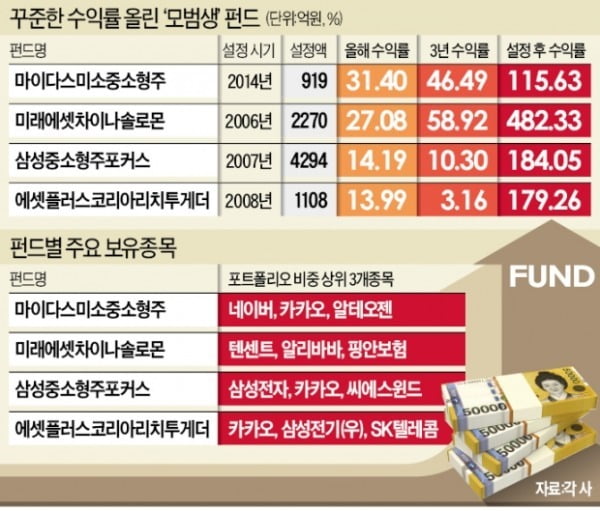

국내 주식형 펀드를 분석한 결과 중소형주 펀드는 최근 3년간 꾸준히 액티브 펀드 평균을 웃도는 수익을 올리는 것으로 나타났다. ‘마이다스미소중소형주’가 대표적 사례다. 이 펀드는 글로벌 신산업의 수혜주를 발굴하는 전략으로 2014년 설정 이후 115%의 수익을 올렸다. 올해 수익률 31%, 3년 수익률은 46%에 달했다. 이 펀드를 운용하는 이하윤 마이다스에셋자산운용 주식운용2본부장은 “중소형주 가운데서는 매년 시장과 상관없이 주가가 두 배 이상 오르는 종목이 탄생한다”며 “탐방과 분석을 통해 남들이 모르는 성장성을 발견해 높은 수익을 올리는 것이 중소형주 펀드의 매력”이라고 설명했다.장기적으로 한 매니저가 일관된 원칙을 갖고 펀드를 운용하는 것도 주식형 펀드 성공의 필요조건이다. 삼성액티브운용 ‘삼성중소형FOCUS’ 펀드는 설정 이후 13년간 민수아 밸류본부장이 운용을 맡고 있다. 시장에 널리 알려지지 않은 성장성과 가치를 겸비한 주식을 찾아내 안정적인 수익을 올렸다. 올해 수익률은 14.19%, 2007년 설정 이후로는 수익률 184%를 냈다. 성장가치와 현재가치를 동시에 보는 분석법이 주효했다. 주가수익비율(PER)이나 주가순자산비율(PBR)이 낮은 ‘싼 종목’ 가운데서도 세계적인 경쟁력을 보유한 기업에 투자하는 것이다. 해상 풍력타워 제조사인 씨에스윈드(펀드 내 비중 3.38%), 반도체 장비 제조사인 리노공업(2.81%)이 높은 수익률을 올리는 데 기여했다. 이 밖에 가치투자를 표방하는 에셋플러스자산운용의 ‘코리아리치투게더’도 중소형주에 주로 투자해 좋은 수익을 올렸다.

리서치 강점 빛나는 해외 펀드

미국과 중국의 기업에 투자하는 해외 펀드도 펀드매니저들이 높은 수익을 올릴 수 있는 상품이다. 자산운용사에서는 해당 국가나 산업에 정통한 자체 애널리스트 인력이 해외 알짜 기업들을 솎아내는 역할을 한다.미래에셋자산운용의 대표적 중국펀드인 미래에셋차이나솔로몬은 ‘부활 신화’를 썼다는 평가를 받는다. 2006년 설정된 차이나솔로몬은 2008년 금융위기와 함께 당시 3조원에 달하던 설정액이 1년 만에 절반 가까이 유출됐다. 차이나솔로몬은 시장의 분노를 수익률로 달랬다. 펀드 설정 이후 14년, 미래에셋차이나솔로몬의 누적 수익률은 482%(1호 기준)에 달한다. 올해 27%, 지난 5년 동안 75%의 수익을 내는 등 꾸준한 성과를 올리며 첫해의 오명을 씻어냈다. 미래에셋자산운용 관계자는 “차이나솔로몬은 중국 장기투자에 유리한 내수소비 업종의 성장주에 주로 투자한다”며 “종목에 대한 이해도가 높은 리서치 인력들이 운용을 맡기 때문에 2015~2016년처럼 시장이 조정받을 때도 뛰어난 방어 능력을 보여왔다”고 설명했다.

펀드매니저라면 ‘야성’ 갖춰야

이런 펀드가 많지 않다는 게 현재 국내 공모형 주식형 펀드시장의 문제점이다. 국내 1세대 펀드매니저인 강방천 에셋플러스자산운용 회장은 공모펀드가 부활하기 위해서는 펀드매니저들의 ‘소신’이 무엇보다 중요하다고 강조한다. 상장지수펀드(ETF) 등 시장을 추종하는 패시브 투자가 대세가 된 상황에서 공모 주식형 펀드는 차별화된 전략을 내놔야 시장을 이기는 수익을 올리며 살아남을 수 있다는 주장이다.강 회장은 “벤치마크 지수에서 큰 비중을 차지하는 종목이라고 반드시 담는 것은 액티브 펀드의 역할이 아니라고 생각한다”며 “액티브 펀드는 액티브의 야성을 되찾아야 한다”고 말했다.

전범진/설지연 기자 forward@hankyung.com

ADVERTISEMENT

-

1

"수익률·자산 컨설팅 만족"…美선 가구 절반이 뮤추얼 펀드 가입

공모펀드는 한국에선 천덕꾸러기 신세지만 미국 등 선진국에선 대표적인 자산 증식 수단으로 투자자들의 사랑을 받고 있다. 꾸준한 수익과 함께 전문적인 자산 컨설팅이 뒷받침된 덕분이다.미국은 세계 최대 펀드시장이다. 미국...

-

2

女친화기업 응원하는 '메리츠더우먼'…데이터센터 투자하는 'KB 인프라리츠'

자산운용업계에서는 공모펀드가 투자자를 끌어들이려면 유행만 따라 한쪽으로 쏠리기보다 다양한 상품을 제시할 수 있어야 한다는 데 공감대를 갖고 있다. 그러나 국내 공모펀드는 미국 등 해외에 비하면 아직 투자 자산군의 폭...

-

3

“요즘은 아무도 공모펀드 얘기를 안 해요. 수익률이 좋지 않다고 욕먹을 때가 오히려 나았던 것 같습니다.” 한 자산운용사 대표의 말이다. 그의 말에는 요즘 공모펀드, 특히 주식형 펀드의초라한 실...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)