모처럼 '순풍' 탄 팬오션…5개월만에 최고가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"벌크 해운업 고비는 넘겼다"

증권사들 목표가 상향 조정

증권사들 목표가 상향 조정

팬오션이 5개월 만에 최고가를 기록했다. 증권사들은 모처럼 목표주가를 상향 조정했다. 수년간 부진의 늪에서 헤어나지 못했던 벌크 해운업에 대해 주식시장이 ‘고비는 넘겼다’는 평가를 내린 셈이다.

팬오션은 7일 4.20%(165원) 오른 4095원에 장을 마쳤다. 이날 주가는 지난 2월 이후 가장 높은 것이다. 지지부진하던 주가는 이달 들어 7%가량 상승했다. 지난 2분기 실적이 예상보다 양호할 것이란 관측과 함께 3분기 실적에 대한 기대감이 더해졌다.

팬오션은 곡물, 철광석 등을 나르는 벌크선 매출 비중이 약 70%에 달한다. 오랜 기간 업력을 쌓으면서 장기 화물운송 계약을 맺어 급격한 시황 변동에도 실적이 요동치지 않는다는 평가를 받는다. 2014년 1분기 이후 25분기 연속 흑자 행진을 이어오고 있는 배경이다.

하지만 주요 거래처인 포스코, 발전자회사, 글로벌 곡물회사들의 업황이 수년째 개선되지 않으면서 큰 상승세를 보이진 못했다. 오히려 바다 위에 물건을 실어나를 배들이 넘쳐난 탓에 운임이 낮아지면서 수익성이 악화됐다. 2018년에는 건화물선운임지수(BDI)가 10% 하락하면서 영업이익이 4억원가량 줄었다.

전문가들은 올 2분기 BDI 평균이 전년 동기 대비 21% 하락했지만 팬오션의 영업이익은 소폭 증가했을 것으로 추정하고 있다. 유가 하락과 환율 효과가 긍정적인 영향을 미쳤다. BDI가 10% 등락할 때 실적에 미치는 영향도 8000만원 수준으로 낮아졌다.

최고운 한국투자증권 연구원은 “6월 중순까지 벌크해운 시황은 코로나19에 따른 수요 둔화와 브라질·호주 등 선적지의 기상 문제 등으로 1분기만큼 좋지 못했다”면서도 “팬오션은 시황에 영향받지 않는 장기 전용선 계약에서 나오는 이익이 안정적인 데다가 1분기 시황이 저점인 국면에서 늘린 단기 용선들이 유가 하락과 맞물려 기대 이상의 수익성을 보여주고 있다”고 분석했다.

이 같은 이유로 한투는 이날 팬오션 목표주가를 기존 4700원에서 5300원으로 상향 조정했다. 3분기 실적 전망도 밝다. 중국 정부의 경기부양책과 맞물려 철광석 비축 수요가 다시 증가하고 있다는 점이 호재로 꼽힌다.

박재원 기자 wonderful@hankyung.com

팬오션은 7일 4.20%(165원) 오른 4095원에 장을 마쳤다. 이날 주가는 지난 2월 이후 가장 높은 것이다. 지지부진하던 주가는 이달 들어 7%가량 상승했다. 지난 2분기 실적이 예상보다 양호할 것이란 관측과 함께 3분기 실적에 대한 기대감이 더해졌다.

팬오션은 곡물, 철광석 등을 나르는 벌크선 매출 비중이 약 70%에 달한다. 오랜 기간 업력을 쌓으면서 장기 화물운송 계약을 맺어 급격한 시황 변동에도 실적이 요동치지 않는다는 평가를 받는다. 2014년 1분기 이후 25분기 연속 흑자 행진을 이어오고 있는 배경이다.

하지만 주요 거래처인 포스코, 발전자회사, 글로벌 곡물회사들의 업황이 수년째 개선되지 않으면서 큰 상승세를 보이진 못했다. 오히려 바다 위에 물건을 실어나를 배들이 넘쳐난 탓에 운임이 낮아지면서 수익성이 악화됐다. 2018년에는 건화물선운임지수(BDI)가 10% 하락하면서 영업이익이 4억원가량 줄었다.

전문가들은 올 2분기 BDI 평균이 전년 동기 대비 21% 하락했지만 팬오션의 영업이익은 소폭 증가했을 것으로 추정하고 있다. 유가 하락과 환율 효과가 긍정적인 영향을 미쳤다. BDI가 10% 등락할 때 실적에 미치는 영향도 8000만원 수준으로 낮아졌다.

최고운 한국투자증권 연구원은 “6월 중순까지 벌크해운 시황은 코로나19에 따른 수요 둔화와 브라질·호주 등 선적지의 기상 문제 등으로 1분기만큼 좋지 못했다”면서도 “팬오션은 시황에 영향받지 않는 장기 전용선 계약에서 나오는 이익이 안정적인 데다가 1분기 시황이 저점인 국면에서 늘린 단기 용선들이 유가 하락과 맞물려 기대 이상의 수익성을 보여주고 있다”고 분석했다.

이 같은 이유로 한투는 이날 팬오션 목표주가를 기존 4700원에서 5300원으로 상향 조정했다. 3분기 실적 전망도 밝다. 중국 정부의 경기부양책과 맞물려 철광석 비축 수요가 다시 증가하고 있다는 점이 호재로 꼽힌다.

박재원 기자 wonderful@hankyung.com

관련 뉴스

-

1

팬오션이 5개월만에 최고가를 기록했다. 증권사들은 모처럼 목표주가를 상향 조정했다. 수년 간 부진의 늪에서 헤어나지 못했던 벌크 해운업에 대해 ‘고비는 넘겼다’는 평가를 내린 셈이다. 팬오션은 ...

-

2

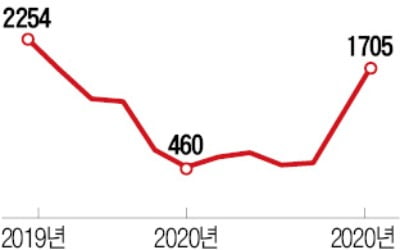

지난해 9월부터 하락세를 이어온 벌크선 운임지수가 보름 새 3배 이상 폭등했다. 중국의 대규모 사회간접자본(SOC) 투자 계획에 따라 물동량 증가에 대한 기대가 커지고 있는 상황에서 세계적으로 노후 벌크선 해체 작업...

-

3

HMM(옛 현대상선)이 2018년 정부의 ‘해운 재건 5개년 계획’을 통해 발주했던 20척의 초대형 컨테이너선이 올해부터 현장에 본격 투입된다. 올해는 세계 최대 컨테이너선인 알헤시라스호를 필두...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)