10년 이상 부모님 모시고 산다면 '동거주택 상속공제' 로 節稅하세요

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

증여법은 크게 세 가지다. 우선 집을 줄이는 방법이 있다. 5년 전 15억원에 구입한 아파트를 팔아 양도세 1억4000만원을 내고, 자녀의 아파트 구입 자금으로 5억원을 증여(증여세 7800만원)하는 것이다. 그리고 남은 돈으로 같은 단지의 20평형대 아파트를 5억원에 구입해 본인의 거주 목적으로 사용하는 것이다. 두 번째는 사망 시까지 아들과 함께 사는 방법이다. 세 번째는 아파트 지분의 5분의 1을 아들에게 증여하고, 사망 시점까지 함께 거주하는 것이다.

세 사례의 세금을 비교해보자. 첫 번째, ‘집을 줄이는 방법’의 세금은 7억1400만원이다. 양도세 1억4000만원, 증여세 7800만원, 상속세 4억9500만원을 낸다. 두 번째 ‘함께 사는 방법’의 예상 세금은 상속세 5억4000만원이다. ‘5분의 1을 증여하는 방법’의 예상 세금은 증여세 7800만원과 상속세 3억5000만원을 합친 4억2800만원이다.

K씨의 상황에 처한 금융 소비자들은 첫 번째 방법을 많이 택한다. 하지만 총부담세액을 고려하면 아파트 지분을 일부 증여하는 게 가장 절세 효과가 크다. 증여를 통해 높은 세율이 적용되는 상속세를 일부 줄일 수 있고, 자녀는 부모를 봉양하는 대가로 6억원의 상속공제를 추가로 받을 수 있다.

절세 핵심은 외동아들이 어머니를 오래 모시고 사는 것이다. 세법에서 ‘동거주택 상속공제’라고 하는 방법이다. 상속 주택가에서 담보로 제공된 채무부분을 제외한 나머지 중 최대 6억원까지 공제가 가능하다.

박신욱 < 신한은행 WM추진부 세무사 >

-

1

中 한한령 해제 기대감…웹젠·스튜디오드래곤·아모레 '꿈틀'

중국이 ‘한한령’(한류 금지령)을 조만간 완전히 해제할 것이라는 기대가 확산하면서 관련주가 꿈틀거리고 있다. 엔터테인먼트와 게임 등 콘텐츠 업종이 직접적인 수혜주로 꼽힌다. 5일 한국거래소에 따...

-

2

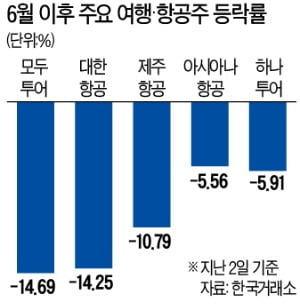

中 씨트립, 한국여행상품 판매 재개…상반기 소외됐던 여행·항공株 언제 볕들까

중국에서 한국 여행상품 판매가 재개된다는 소식에 여행·항공주에 대한 관심이 다시 높아지고 있다. 전문가들은 코로나19에 따른 입국제한·격리조치 해제 여부가 관건이라고 입을 모은다. 여행&mi...

-

3

'포스트 코로나' 대형주·성장주로 포트폴리오 재편, 바이오 연료 수혜…제이씨케미칼 주목

미국 제약회사 화이자가 코로나19 백신 초기 실험에서 긍정적인 결과를 얻었다고 발표하는 등 코로나19에 관련된 호재와 악재가 매일 반복되고 있다. 코로나19 공포에 투자자들은 익숙해져 가는 모습이다. 세계 경제는 코...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)