'실적 부진' BGF리테일, 2분기엔 명예회복 할까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"히트제품없어 실적 정체" 분석도

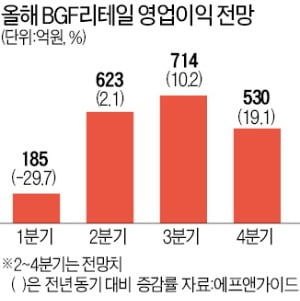

유동인구에 영향을 받는 특수 입지 점포(병원, 대학가, 관광지 등)의 매출 감소가 실적 부진의 원인으로 분석된다. 도심 주거지에 주로 출점하는 GS리테일과 달리 BGF리테일은 특수점포 비중이 10%에 달한다. BGF리테일의 3월 특수점포 매출은 전년 동기 대비 39% 감소해 일반 점포(5.1% 감소)보다 부진했다. 이진협 유안타증권 연구원은 “경쟁사보다 특수점 비중이 높은 것이 수익성 악화의 원인”이라며 “특수점은 임차료 등 고정비 부담이 크다”고 진단했다.

증권업계는 이달부터 분위기가 달라질 것으로 보고 있다. 등교가 순차적으로 재개되고 사회적 거리두기가 완화되면서 특수점포 매출이 회복할 것이란 예측이다. 정부가 지급하는 13조원 규모의 긴급재난지원금 사용처에 편의점이 포함된 것도 호재로 작용할 수 있다. 박은경 삼성증권 연구원은 “1분기는 비수기라 실적 악화가 연간 실적에 미치는 영향이 작다”며 “코로나19 이후 근거리 유통업의 전망은 더 밝아질 것”이라고 말했다. 실적 발표 이후 보고서를 발간한 증권사 10곳 중 7곳이 매수 의견을 내놨다.

실적 정체를 우려하는 목소리도 있다. 작년 초 ‘백종원 도시락’ 이후 뚜렷한 히트 제품이 나오지 않았기 때문이다. 나은채 한국투자증권 연구원은 “점포 수가 꾸준히 증가하는 반면 점포당 매출 증가율은 부진하다”며 “가정간편식 등 식품 부문 강화 없이는 점포당 매출 증가를 달성하기 힘들 것”이라고 예상했다.

한경제 기자 hankyung@hankyung.com

-

1

편의점 건강식품 '불티'…20대, 홍삼·비타민 많이 찾아

편의점에서 비타민, 홍삼 등 건강기능식품을 찾는 젊은 층이 늘어나고 있다. 신종 코로나바이러스 감염증(코로나19) 등으로 건강에 대한 관심이 커지는 가운데 ‘1인 가구 맞춤형’ 건강식품을 내놓은...

-

2

BGF리테일(대표 이건준)은 CU 가맹점주와 임직원을 대상으로 하는 나무심기 봉사활동 ‘희망의 도토리나무 키우기’ 행사를 한다고 5일 밝혔다. ‘희망의 도토리나무 키우기’는...

-

3

편의점에서 미리 손질한 식재료와 조리법을 담은 밀키트 매출이 급증했다. 신종 코로나바이러스 감염증(코로나19) 사태가 이어지면서 부모들의 재택근무가 늘어나 먹거리 문화에 영향을 미친 것으로 풀이된다. 4일 GS리테일...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)