마이너스 유가는 처음이라 HTS도 당황?…油탄 맞은 키움증권, 원유선물 '먹통'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

시스템 오류로 5월물 강제 청산

"정확한 손실규모 파악 안돼"

원유DLS 손실구간 진입

미상환 9226억원 날릴 위기

ETF·ETN도 손실폭 키워

키움증권 홈트레이딩시스템(HTS)에 문제가 생겼다. HTS가 마이너스 유가를 인식하지 못했다. 매도 버튼을 아무리 눌러도 먹지 않았다. 유가가 마이너스가 될 줄은 상상도 못했던 키움증권이 프로그램에 마이너스 인식 기능을 넣어놓지 않았던 탓이다. 결국 미니WTI선물 5월물은 만기가 돼 배럴당 -37.63달러에 청산됐다. 일반 원유선물은 만기 때까지 청산하지 않으면 현물 원유를 받아야 하지만 미니선물은 시카고상품거래소(CME)가 만든 파생상품이라 차액만 결제한다. 상당수 계좌가 깡통이 된 셈이다.

원유선물 투자 손실 속출

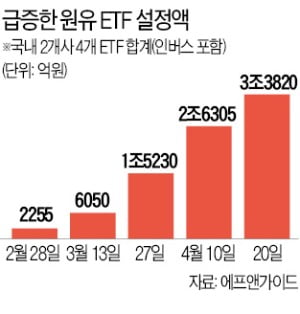

현재 증권사들은 정확한 투자 손실 규모를 밝히지 않고 있다. 그러나 규모가 작지 않을 것이라는 게 업계 추산이다. 신종 코로나바이러스 감염증(코로나19) 사태로 원유 수요가 크게 감소해 가격이 20달러대로 급락했을 때 개인투자자가 이를 저가 매수 기회로 인식해 투자를 크게 늘렸기 때문이다. 거래소에 상장된 원유 상장지수증권(ETN) 6개 종목(인버스 제외)의 하루 평균 거래대금은 지난 2월 말 229억원에서 이달 6일 1조347억원으로 급증했다. WTI를 기초자산으로 한 파생결합증권(DLS)의 미상환 잔액은 지난달 9226억원으로 전년 동기 대비 20.5% 늘었다.

ETF 투자자 등은 피해 덜해

이번 시스템 먹통 사태로 가장 큰 피해를 본 투자자는 원유선물을 직접 매수한 사람이다. 원유 관련 ETN이나 상장지수펀드(ETF)를 매수한 사람들은 증권사가 롤오버(근월물 만기가 오기 전에 원월물로 교체하는 것)를 알아서 해준다. 최근 증권사들은 5월물에서 6월물로 바꾸는 작업을 마무리했다. 그러나 원유선물을 직접 매수한 사람들은 롤오버를 직접 해야 한다.

이들은 일반 WTI선물이 아니라 미니선물을 주로 매수했다. WTI선물은 계약 1단위가 1000배럴이지만 미니선물은 500배럴이다. 더 적은 금액으로 WTI선물을 직접 매수할 수 있어 개인 사이에서 인기를 끌었다. 이들은 마지막까지 롤오버하지 않고 버티다가 만기가 코앞에 온 시점에 시스템이 먹통이 돼 최악의 상황을 맞았다.

권오훈 법무법인 오킴스 변호사는 “키움증권으로 투자를 한 개인 두 명이 매도 주문 불발로 손실을 봐 법적 조치를 의뢰한 상황”이라며 “곧 인터넷 카페를 개설해 소송을 낼 추가 인원을 모집할 것”이라고 말했다.

파생상품에도 불똥

다른 원유 관련 파생상품에도 불똥이 떨어졌다. 파생결합증권(DLS)이 대표적이다. 국내에서 WTI선물을 기초자산으로 한 DLS의 미상환 잔액은 9226억원(지난달 기준)에 달한다. 이들 상품은 100% 손실 구간에 진입했다.

특히 ‘녹인 상품’은 손실을 볼 가능성이 높은 것으로 관측된다. 녹인 상품은 기초자산 가격이 한 번이라도 손실 구간(설정 당시 기준가의 50~55% 미만)에 진입하면 만기 때 손실을 피하기 어렵다. 발행 DLS의 절반 이상이 녹인 상품이다.

원유 관련 ETN, ETF도 손실 폭이 커졌다. 이날 유가증권시장에서 신한레버리지 WTI원유선물 ETN(H)은 38.85% 하락했다. KODEX WTI원유선물(H) ETF도 10.80% 떨어졌다.

양병훈/오형주/고윤상 기자 hun@hankyung.com

ADVERTISEMENT

-

1

외국인들 돈 냄새 맡았나…AI 대신 사들이더니 '주가 불기둥'

국내 증시에서 제약·바이오주가 차기 주도주로 떠오르고 있다. 인공지능(AI) 등 기존 주도 업종의 상승세가 주춤한 가운데 저가 매수 기회로 판단한 자금이 흘러든 덕분이다. 금리 인하 기대 속 기술이전 계약 체결 소식이 주가 상승을 뒷받침하고 있다는 게 증권가의 분석이다. ○차기 주도주로 떠오른 ‘바스닥’(바이오+코스닥) 16일 한국거래소에 따르면 주요 제약·바이오 기업 66개로 구성돼 있는 ‘KRX 헬스케어’는 이달 들어 12.11% 상승했다. ‘KRX 300 헬스케어’ 지수도 이 기간 11.73% 올랐다. 전체 34개 KRX 테마지수 중 수익률 상위 1, 2위다. 같은 기간 코스피지수(-1.87%)와 코스닥지수(0.79%)가 부진한 것을 감안하면 상대적으로 높은 상승률을 기록했다. 주도 테마였던 KRX 반도체 지수는 이달 4% 넘게 급락했다. 개별 종목 중에선 에이비엘바이오의 상승세가 독보적이다. 이 회사는 지난 14일 글로벌 제약사 일라이 릴리에 최대 3조8000억원대 규모의 기술 수출에 성공한 데 이어 220억원(1500만 달러) 규모의 지분 투자 계약을 체결했다. 주가도 지난 11일 이후 3거래일 연속 오르면서 78.6% 급등했다. 주가 상승 속도가 워낙 빠르다 보니 증권가 목표주가 상향이 주가를 따라가지 못할 정도다. 증권가에선 쫓기듯 목표주가를 올리는 형국이다. 지난 14일 교보증권이 에이비엘바이오 목표주가를 기존 12만원에서 19만원으로 올렸다. 이달 들어 메리츠증권(목표주가 12만원→18만원) 다올투자증권(12만원→16만원) 키움증권(10만원→18만원) 등 4개 증권사가 목표주가를 올렸다. 상향에도 불구하고 이들 증권사가 제시한 평균 목표가(17만5000원)는 이미 현 주가(17만4300원)에 근접한

-

2

"돈 된다" 불기둥 뿜더니…"실패했다" 한 줄에 뒤집어진 종목 [종목+]

바이오주는 ‘실적’보다 ‘기술력’이 기업가치에 더 큰 영향을 준다. 대규모 자금을 오랜 기간 투입해 신약을 개발하는 과정을 거치기 때문이다. 적자 기업이더라도 미래 수익원이 될 핵심 기술력을 확보하면 단숨에 시장의 주목을 받을 수 있다. 투자 대상 기업의 파이프라인(신약 후보물질)과 임상 데이터 공개 시기, 기술수출 및 마일스톤 구조 등을 잘 살펴보면 적기에 매수 타이밍을 잡을 수 있다. 16일 한국거래소에 따르면 코스닥시장에서 제약 업종의 거래대금 비중은 1위(지난 14일 기준 22.68%)를 차지하고 있다. 지난해 말 11.87%(3위)에서 올해 10.81%포인트 증가했다. 같은 기간 상장 기업 수는 134곳으로 3.88%(5곳) 늘어나는 데 그쳤으나 시가총액은 41%(23조6300억원) 불어났다. 증시 활황세와 주요 기업들의 해외 기술수출 낭보를 터트리며 덩치가 커졌다. 통상 신약 개발은 △후보물질 발굴 및 전임상 △임상시험(1~3상) △신약 허가 신청 △ 판매 승인 및 출시 단계로 진행된다.질병의 원인을 억제하거나 조절할 수 있는 물질을 찾아 전임상(동물 실험)에 성공하면 실제 사람 대상으로 시험에 나선다. 임상 1상에서 건강한 사람 20~80명 대상으로 안정성을 확인하고 임상 2상에선 100~200명 규모의 환자를 대상으로 치료 효과를 평가한다. 임상 3상은 대규모(최소 수백명에서 수천명) 환자를 대상으로 신약을 최종 검증하는 단계다. 주가는 임상단계부터 반응한다. 효과가 입증되면 상업화로 이어질 수 있어서다. 한미약품은 지난달 27일 26.25% 뛰었다. 개발 중인 비만치료제 ‘에페글레나타이드’ 임상 3상 톱라인(결과 요약)에서 체중 감소 효과가 나타났다는 소식이 전해진 영향이

!["돈 된다" 불기둥 뿜더니…"실패했다" 한 줄에 뒤집어진 종목 [종목+]](https://img.hankyung.com/photo/202511/99.41948911.3.jpg)

-

3

계좌 열어보더니 '화들짝'…"더 살래요" K개미들 달라진 이유 [분석+]

올해 들어 국내 주식에 투자하는 주식형 상장지수펀드(ETF)에 꾸준히 자금이 유입됐다. 오르면 팔아치우던 과거와 달리 이번 상승장에서는 투자자들이 오히려 환매 대신 추가 매수를 택한 것이다. 국장(국내 증시) 장기 투자 흐름이 자리 잡고 있단 해석이 나온다.14 코스콤 단말기인 체크 엑스퍼트(CHECK Expert)에 따르면 올해 들어 국내 총 주식형 상장지수펀드(ETF)에는 5월 한 달을 제외한 모든 달에 자금이 순유입됐다. 환매가 거의 없었고 연중 대부분 기간에 자금이 더 들어온 것이다.구체적으로 △11월(12일 기준) 3조1500억원 △10월 말 8165억원 △9월 말 2조579억원 △8월 말 5898억원 △7월 말 3조1479억원 △6월 말 5378억원 △4월 말 2조323억원 △3월 말 1조74억원 △2월 말 5081억원 △1월 말 4471억원이었다. 5월에만 약 9417억원이 빠져나갔다.업계에서는 이 자금 흐름을 이례적 변화라고 평가했다. 그동안 국내 시장은 전통적으로 증시가 오를 때 ETF와 펀드 환매가 늘어나는 구조였다. "벌었으니 팔고 나가자"는 심리가 강하기 때문이다.일례로 불장이었던 2020년 4월~2021년 6월(15개월) 중 절반이 넘는 8개 달이 순유출을 기록했다. 오르면 차익실현하고 내리면 다시 들어오는 사이클이 반복됐다. 두 달간 코스피가 17% 가까이 올랐던 2023년 11~12월에도 오히려 3조원 넘게 자금이 빠져나갔다. 하나의 방향성이 3개월 이상 이어지는 법이 없이, 자금 유입·유출이 들쭉날쭉 반복되는 게 국내 증시의 전형적 패턴이었다.하지만 올 들어서는 증시 상승세에 부응해 달마다 자금이 더 들어오고 있다. 이른바 '역대급 불장'에도 환매보다는 '보유'나 '추가 매수'로 대응에 나선 건데, 그만큼 한국 증시에

![계좌 열어보더니 '화들짝'…"더 살래요" K개미들 달라진 이유 [분석+]](https://img.hankyung.com/photo/202511/01.42381906.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)