다소 비싸도 실적 상승하는 기업에 투자하라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자전략 (10)

기업의 미래가치 평가할 때

과거 기반 '밸류에이션 밴드'보다

'미래실적모멘텀'이 더 중요

초기의 제 투자는 기술적 분석이었습니다. 기술적 분석은 저에게 ‘종교적 투자’였습니다. 이유는 몰랐지만 가격이 오르면 남들을 따라서 샀고, 가격이 하락하면 그들을 추종하며 팔았습니다. 조금 더 신과 가까이 가고 싶어서 패턴 연구도, 파동 연구도, 인디케이터 연구도 했지만 신과의 거리는 여전히 멀었습니다. 이유는 알고 사고 싶고, 팔고 싶었습니다. 쉬운 일이라 생각했던 가격 분석을 버렸습니다.

가치투자자는 바람 빠진 풍선이 정상이 될 것이라고 생각하는 것이고, 성장투자자는 풍선이 커져가는 것에 집중합니다. 가치투자자의 위험은 풍선이 바람 빠진 상태에서 오래 머무는 것이라 인내를 미덕으로 삼고, 매수 후 보유 전략을 추구합니다. 성장투자자의 위험은 풍선이 중간에 터져버리는 것이라 조심성을 미덕으로 삼고 매수 후 매도 전략을 추구합니다.

그러나 2008년 금융위기는 가치투자자인 저의 마음을 흔들어 놓았습니다. 다시 인터넷을 서핑하고 자료를 찾으면서 저의 투자는 또 바뀌어 갔습니다. 가장 놀라운 것은 철학의 차이라고 생각했던 가치투자와 성장투자의 차이도 조금 더 분석해보면 성장투자가 옳다는 결론에 도달하게 됐다는 것입니다. 미래가치를 판단하기에 소형주보다는 대형주가 훨씬 더 유리하다는 생각을 갖게 됐습니다.

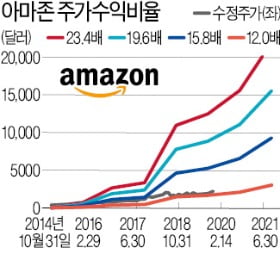

정답은 PER이 높아도 실적이 상승하는 기업이 낫다는 것입니다. 최고의 시나리오와 두 번째 시나리오를 모두 보여주는 경우가 애플입니다. 2016년 2분기 애플은 ‘실적상승’과 ‘주가저평가’가 모두 맞아떨어지는 최고의 상황이었습니다. 당시 버핏은 애플 주식을 매수했습니다. 그리고 현재 상황은 두 번째에 해당합니다. 두 번째 상황은 사실 애플을 통해 이해하기는 어렵습니다. 아마존을 보면 바로 이해할 수 있습니다. 2015년과 2016년 아마존의 주가는 이미 최고점 수준에 닿아 있습니다. (붉은 선 라인이 해당 기업의 최고 PER 레벨) 실적 상승이 폭발적이기에 아마존은 고평가의 우려를 이길 수 있었던 것입니다.

생각해보면 영구 존속하는 기업의 미래가치를 평가하기에 ‘미래실적모멘텀’이 ‘과거에 기반한 밸류에이션 밴드’보다 중요할 수밖에 없습니다. 버핏도 시즈캔디를 매수하던 시기부터 실적이 하락하는 저평가기업을 매수하기보다 실적이 좋은 기업을 적절한 가격에 매수했습니다. 성장기업을 가치투자방식으로 매수하는 것을 가장 선호하지만, 딱 하나만 고른다면 성장투자로 돌아선 것입니다.

이를 보여주는 또 하나의 경우가 있습니다. 2016년 애플을 사던 버핏은 월마트를 팔았습니다. 당시 월마트 실적은 하락했지만 주가는 충분히 저평가 상태였습니다. 현재 밸류에이션 밴드에서 버핏이 여전히 애플을 보유하고 있는 것도 증거에 해당할 것입니다. 성장투자의 미래가 가치투자의 과거에 판정승을 거두었습니다.

최일 < 이안금융교육 대표 >

ADVERTISEMENT

-

1

엘리트 관료기관 대표들이 평범한 사람들 사이를 걸어 다니며 “당신은 우리를 정말 어떻게 생각하는가”라고 묻는 것은 매일 있는 일이 아니다. 미국 중앙은행(Fed)은 지난해 워싱턴DC를 비롯한 미...

-

2

세계 영화 보급사 기생충 '러브콜'…CJ ENM은 어떻게 협상해야 할까

봉준호 감독의 영화 ‘기생충’이 아카데미 4관왕에 오르면서 세계적인 관심을 받고 있다. 기생충의 투자 배급사인 CJ ENM에도 멋진 기회가 찾아왔다. 회사는 이 기회를 어떻게 살리느냐를 두고 고...

-

3

[대학가 산책] ‘연세 영업마케팅 최고위 과정’ 개설 등

‘연세 영업마케팅 최고위 과정’ 개설연세대 글로벌교육원은 영업 및 마케팅 분야에서 전문성을 쌓을 수 있는 ‘연세 영업마케팅 최고위 과정’을 오는 26일 개강한다. 연세대 글...

![[대학가 산책] ‘연세 영업마케팅 최고위 과정’ 개설 등](https://img.hankyung.com/photo/202002/AA.21800252.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)