코스피 시총 상위권 대거 점령

美도 5대 종목 비중이 19%

한국 증시 시총 순위 지각변동

美도 5대 종목 비중이 19%

한국 증시 시총 순위 지각변동

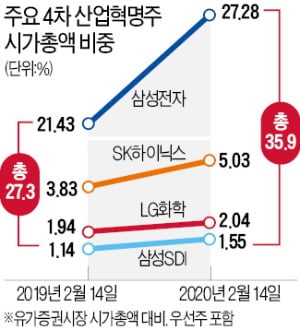

16일 한국거래소에 따르면 전기차용 배터리를 내세운 LG화학은 현대자동차를 제치고 유가증권시장 시총 5위(14일 종가 기준·우선주 제외) 자리에 올라섰다. 지난해 시총 20위권에서 맴돌던 또 다른 전기차 배터리 업체 삼성SDI도 이달 들어 삼성물산 포스코 등을 제치고 8위로 뛰었다.

4차 산업혁명 관련주의 독주는 한국 시장만의 현상은 아니다. 미국 증시에서 시가총액 상위 다섯 자리는 애플 마이크로소프트 알파벳 아마존 페이스북 등 4차 산업혁명 주도주들이 싹쓸이하고 있다. 이들 5대 종목이 미 증시에서 차지하는 비중은 2015년 11.7%에서 이달 현재 19.1%로 커졌다.10년 前 '차·화·정'이 증시 이끌었다면

지금은 '반·전 매력'이 대세

4차 산업혁명 주식 독주 시대다. 국내 증시에선 ‘전자산업의 쌀’로 불리는 반도체와 ‘전기자동차의 심장’인 2차전지주의 질주가 펼쳐지고 있다. 반도체 ‘빅2’인 삼성전자와 SK하이닉스를 합친 시가총액은 488조원에 달한다. 전체 1511조원인 유가증권시장 시총의 32%를 차지하고 있다. 10년 전 16%에서 두 배로 늘었다. 2차전지주인 삼성SDI는 1년 만에 시총이 6조원 넘게 불어났다. 시총 순위는 31위에서 8위로 뛰었다. 산업 구조 변화에 따라 증시 주도주가 바뀌는 것은 자연스러운 현상이다. 하지만 쏠림 현상은 경계해야 한다는 게 전문가들 지적이다. 특정 산업 업황에 따라 증시 전체가 휘둘릴 수 있기 때문이다.

2009~2011년 증시 주도주는 ‘차·화·정(자동차·화학·정유)’이었다. 당시 글로벌 금융위기를 겪은 미국과 중국 등 주요국이 막대한 돈을 풀어 경기 부양에 나섰다. 이는 국내 증시에서 자동차 화학 정유 중심의 대세 상승장을 만들어냈다. 자산가들 사이에서 인기를 모은 투자자문사들이 수익률을 올리기 위해 앞다퉈 차·화·정을 집중적으로 담았다. 현대차는 2009년 한 해 206.3% 오른 데 이어 2010년에도 43.4% 뛰었다. LG화학도 2009년 221.8%, 2010년 71.1% 상승했다. 같은 시기 삼성전자 상승률(2009년 77.2%, 2010년 18.8%)을 압도했다.

시총 상위권도 차·화·정 차지였다. 2011년 2월 기준 현대차가 3위에 오른 것을 비롯해 LG화학(5위) 현대모비스(6위) 기아차(8위) SK이노베이션(14위) 에쓰오일(19위) 호남석유(현 롯데케미칼·23위) 등이 휩쓸었다.

가파르게 오른 만큼 낙폭도 컸다. 동시다발적인 글로벌 경기 둔화, 셰일가스 혁명으로 인한 유가 급락으로 차·화·정의 시대는 빠르게 저물었다. 주가 급락 여파는 차·화·정을 기초자산으로 했던 주가연계증권(ELS)에까지 미쳤다.

2014~2016년은 중국 소비주의 시대였다. 한국을 찾는 중국 관광객이 급증하자 화장품·면세점·카지노주가 가파르게 올랐다. 아모레퍼시픽은 2014년 122.0%, 2015년 86.7% 뛰었다. 2016년 2월에는 시총 순위 7위, 5월에는 4위 자리를 꿰찼다. 사드(고고도 미사일방어체계) 사태로 중국 소비주의 독주도 갑작스레 막을 내렸다.

2018년은 바이오주의 독무대였다. 그해 2월 유가증권시장에서 셀트리온이 시총 3위, 삼성바이오로직스는 6위를 차지했다. 코스닥시장도 셀트리온헬스케어(1위) 신라젠(2위) 바이로메드(4위) 메디톡스(5위) 셀트리온제약(6위) 코오롱티슈진(8위) 등 바이오주가 점령했다.

“과도한 쏠림은 경계해야”

올 들어선 4차 산업혁명 주식의 독주가 두드러진다. 삼성전자와 SK하이닉스가 굳건히 시총 1, 2위를 지키는 가운데 전기차용 배터리를 앞세운 LG화학이 현대차를 제치고 시총 5위로 올라섰다. 삼성SDI도 시총 8위에 안착했다.

전문가들은 이런 시총 변화를 한국 경제의 역동성을 보여주는 긍정적인 지표로 해석한다. 황세운 자본시장연구원 연구위원은 “산업 트렌드가 변하면서 해당 산업의 시총 비중이 커지는 것은 자연스러운 현상”이라고 했다. “오히려 시총 상위주가 변하지 않고 정체돼 있다면 경제가 건강하지 못하다는 신호”라고 설명했다.

4차 산업혁명 관련주의 약진은 국제적인 추세다. 미국 증시에서 애플 마이크로소프트 알파벳 아마존 페이스북 등 4차 산업혁명 관련 5대 종목이 증시에서 차지하는 비중은 20%에 달한다.

독일 증시에서도 클라우드 소프트웨어(SW) 시장에서 주가를 올리고 있는 SAP의 시총 비중이 2015년 8.5%에서 올 들어 12.3%로 불어났다. 대만 증시에선 파운드리(반도체 수탁생산) 시장에서 삼성전자와 양강체제를 구축한 TSMC의 시총 비중이 24.5%로 커졌다.

반면 영국에선 석유회사 로열더치쉘(시총 1위), HSBC은행(2위), 석유회사 BP(4위), 담배회사 BAT(6위), 광산업체 리오틴토(8위), 생활용품업체 유니레버(9위) 등이 시총 상위권을 유지하고 있다. 영국에서 4차 산업혁명 시대에 뒤처지는 것 아니냐는 위기감이 고조되는 이유다. 프랑스 이탈리아 스페인 등 다른 유럽 국가도 마찬가지다.

일부 업종 비중이 지나치게 커지는 것은 ‘코리아 디스카운트’ 요인이 될 수 있다는 분석도 나온다. 김학균 신영증권 리서치센터장은 “지난해 SK하이닉스 영업이익이 87% 줄었다”며 “이익 변동성이 큰 업종이 시총의 큰 부분을 차지하면서 증시 전체의 변동성이 커졌다”고 말했다.

설지연/김기만/임근호 기자 sjy@hankyung.com

![[주간전망]코스피, 2200선서 우상향 전망…G2에 '시선집중'](https://img.hankyung.com/photo/202002/99.21149852.3.jpg)