보장성보험 추가 납입한도 축소…설계사 첫해 수수료 1200%로 제한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융위원회는 이 같은 내용을 골자로 한 보험업 감독규정 개정안을 15일 발표했다. 금융당국은 최근 보험사들이 새 국제회계기준(IFRS17)을 준비하기 위해 보장성보험 판매를 늘리면서 생긴 부작용을 최소화하기 위해 감독규정을 바꿨다. 설계사들이 보장성보험을 저축성보험으로 둔갑시켜 소비자에게 판매하는 부작용이 나타나고 있어서다.

보험료 추가 납입은 가입 당시 설계한 보험료보다 더 많은 돈을 납입해 해지환급금 재원을 쌓을 수 있는 방법이다. 보험사들은 보통 기본 보험료의 200%까지 추가 납입을 허용하고 있다. 하지만 영업현장에서 추가 납입 기능을 강조하며 보장성보험을 저축성보험인 것처럼 팔면서 문제가 생겼다. 해지환급금이 늘어나는 것은 맞지만 소비자들이 보장금액도 같이 증가하는 것으로 착각하는 경우가 많아서다. 감독당국은 앞으로 추가 납입 한도를 월 보험료의 100%로 줄이기로 했다. 기존 월 보험료가 2만원이라면 여기에 2만원까지만 더 추가 납입할 수 있다는 뜻이다.

금융당국은 설계사들이 보험계약을 성사시키자마자 수수료를 선지급받으면서 생기는 부작용을 최소화하는 방안도 마련했다. 설계사들이 수수료만 챙기고 이후 보험소비자의 문의나 민원 등에 소홀하다는 지적을 받아들인 결과다. 설계사가 보장성보험 상품을 팔아 받는 첫해 수수료가 월납 보험료의 1200%를 넘지 못하도록 했다. 현재는 모집수수료가 월납 보험료의 1400~1500% 수준이다. 또 설계사들이 수수료를 몇 년간 나눠 받으면 선지급받을 때보다 수수료 총액이 5% 이상 늘어나도록 한다는 방침이다.

금융위 관계자는 “치매보험은 계약의 절반 이상이 7년을 채우기 전에 해지된다”며 “소비자들이 치매 위험을 느끼기도 전에 설계사 수수료만 내고 계약을 접는 셈”이라고 설명했다.

박신영 기자 nyusos@hankyung.com

ADVERTISEMENT

-

1

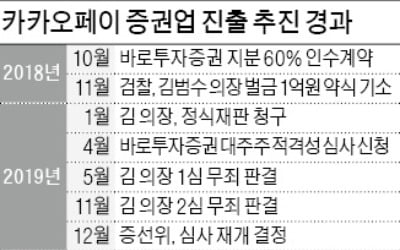

카카오의 증권사 인수 심사 놓고 금융위-금감원 '힘겨루기'

금융위원회와 금융감독원이 카카오의 바로투자증권 인수 심사를 놓고 갈등을 빚고 있다. 대주주 적격성 판단 책임을 서로 떠넘기고 있다. 공정거래법 위반 혐의로 기소된 김범수 카카오 의장에 대한 법원의 1·2...

-

2

금융위원회는 2020년도 핀테크 지원예산으로 전년 대비 2배 늘어난 198억6800만원을 확정했다고 14일 밝혔다. 보조사업자로 한국핀테크지원센터를 선정해 혁신적 아이디어를 가진 핀테크 기업 등을 적극 지원할 예정이...

-

3

주인 찾은 보험금 2조8000억원…여전히 10조 남았다

지난 1년간 2조8000억원 규모의 숨은보험금이 주인을 찾은 것으로 나타났다. 다만 여전히 10조원 넘는 보험금이 주인을 찾지 못해 방치된 상태다.금융위원회는 13일 모든 보험가입내역과 숨은보험금 규모를 통합 조회할...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)