하나금융투자는 19일 한스바이오메드에 대해 경쟁사 대비 과도하게 저평가돼 있다고 분석했다. 투자의견 '매수'와 목표주가 2만8000원을 유지했다.

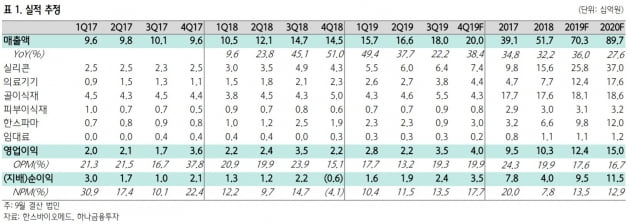

김두현 연구원은 "이스타블리쉬먼트 랩스(브랜드명 모비타, 시가총액 약 5000억원)는 올해 매출 1000억원, 3년 연속 순손실이 예상되는 경쟁사"라며 "한스바이오메드의 2019년 예상 매출은 703억원으로 규모 면에서는 못 미치나 지속적으로 이익을 창출하고 있다"고 말했다.

또 연내 마이크로텍스쳐 유방 보형물의 판매 승인을 받아 중국 시장을 선점할 수 있는 유리한 위치를 차지할 것으로 예상했다.

김 연구원은 "이익도 내면서 성장동력까지 갖춘 회사가 경쟁사 대비 시가총액이 이렇게 차이나는 것은 어불성설"이라며 "한스바이오메드의 2019년 매출은 전년 대비 36.0% 증가한 703억원, 영업이익은 20.4% 늘어난 124억원"이라고 추정했다. 한스바이오메드의 현재 시총은 2075억원이다.

유방 보형물 벨라젤은 올해 국내 시장 점유율 40%를 달성할 것으로 봤고, 리프팅실의 중국 수출 및 허가 제품 증가로 추가 매출이 발생할 것으로 전망했다.

한국바이오협회와 한국경제신문사는 국내 대표 바이오·헬스케어 기업이 총출동하는 ‘2019 대한민국 바이오 투자 콘퍼런스(KBIC 2019)’를 오는 28일부터 29일까지 이틀간 엽니다. 셀트리온 삼성바이오로직스 헬릭스미스 신라젠 등 바이오 헬스케어 기업 100곳의 기업설명회(IR) 및 투자자 상담, 바이오·헬스케어 글로벌 트렌드와 투자 전망 제시, 다국적 제약사들의 오픈이노베이션 전략 소개 등 다양한 프로그램이 마련됩니다. 제약·바이오·헬스케어산업 종사자는 물론 바이오 기업 투자를 희망하는 일반기업, 벤처캐피털리스트, 펀드매니저, 기관투자가, 엔젤투자자, 개인투자자 등 바이오 관련 투자자들에게 바이오산업 트렌드 및 투자 방향을 제시할 것입니다.●일시: 8월 28일(수)~29일(목)●장소: 서울드래곤시티 3, 5층(그랜드볼룸 한라, 백두)●참가비: 개인 사전등록 시 무료, 법인 22만원(부가가치세 포함, 중식 제공 및 네트워킹파티 참석 가능)●신청 방법: 홈페이지(www.hkbiocon.com)에서 참관 신청 및 사전 등록●신청 마감: 8월 23일(금) 오후 6시(참가 신청이 많을 경우 조기 마감)●문의: KBIC 2019 사무국 (02)360-4521, 4508(kbic@hankyung.com)주최 한국경제신문 한국바이오협회후원 과학기술정보통신부 산업통상자원부 보건복지부 중소벤처기업부 식품의약품안전처 한국거래소 금융투자협회 코스닥협회 한국벤처캐피탈협회 한국엔젤투자협회

서울성모병원, 통증질환 알려드려요가톨릭대 서울성모병원이 오는 19일 오후 3시부터 본관 지하 1층에서 통증을 주제로 무료 건강강좌를 연다. 통증은 몸속 손상을 줄이고 건강을 지키도록 돕는 감각이다. 박휴정 통증센터장 등이 무릎과 어깨, 허리 통증, 두통 등에 대해 강의한다.중앙대병원, 항암치료 바로알기중앙대병원이 오는 22일 오후 2시부터 병원 중앙관 4층 송봉홀에서 최신 항암치료 바로알기를 주제로 무료 건강강좌를 연다. 혈액종양내과 장정순, 황인규, 김희준, 이준호, 박송이 교수 등이 위암 신장암 혈액암 폐암 항암치료법을 강의한다.서울아산병원, 잇몸질환과 임플란트서울아산병원이 오는 22일 오후 2시부터 병원 동관 6층에서 잇몸질환과 임플란트 치료를 주제로 무료 건강강좌를 연다. 잇몸질환은 방치하면 당뇨, 류머티즘 관절염, 뇌졸중 등 전신질환을 악화시킬 위험이 있다. 치과 김수환, 이주희 교수가 강의한다.

신경계 검사를 하면서 뇌전증 수술을 하면 한쪽 마비 등 합병증 위험이 낮아진다는 연구 결과가 나왔다. 간질로도 불리는 뇌전증은 뇌 속 신경세포 등이 갑자기 지나치게 흥분해 발작 등을 일으키는 질환이다.서대원 삼성서울병원 신경과 교수(사진)팀은 1995년 1월부터 지난해 6월까지 뇌전증 때문에 측두엽 절제 수술을 한 환자 892명을 추적 관찰해 이런 내용을 확인했다고 16일 발표했다. 치료 결과는 국제학술지(Journal of Clinical Neurology) 7월호에 실렸다.뇌전증 발작으로 병원을 찾으면 검사해 약물 치료 여부를 결정한다. 하지만 약으로도 조절되지 않으면 뇌전증 원인이 되는 뇌의 일부를 자르는 수술을 한다. 수술은 난치성 뇌전증 환자에게 꼭 필요한 치료다. 대개 측두엽 절제 수술을 많이 한다. 이 수술은 운동신경계와 거리가 멀지만 환자 1~3% 정도는 한쪽이 마비되는 등의 합병증이 생긴다.서 교수팀은 이런 합병증 발생을 줄이기 위해 수술 중 신경계를 감시하는 검사를 도입했다. 신경생리 전문의, 외과 전문의, 마취통증의학과 전문의가 함께 환자 상태를 관찰하면서 수술하는 방법이다. 수술을 하면서 운동유발전위 검사와 체성감각유발전위 검사를 한다. 운동유발전위 검사는 두피에 붙인 전극으로 뇌 운동경로를 자극해 양팔과 양다리로 근육 반응이 잘 되는지 등을 보는 것이다. 체성감각유발전위 검사는 손목 신경과 발목 신경을 자극해 두피로 감각이 잘 전달되는지를 본다.삼성서울병원 수술 중 신경계 감시팀은 뇌전증 환자의 측두엽 절제 수술을 하는 동안 이 검사를 하면서 환자에게 신경계 손상이 일어나는지를 계속 감시했다. 수술 중 신경 반응 진폭 등이 절반 이상 줄어드는지 확인한 뒤 문제가 있으면 바로 수술하는 외과의사에게 알려 원인을 확인하도록 했다. 환자에 따라 뇌 손상을 막을 수 있도록 구급조치도 했다.서 교수팀이 분석한 892명의 환자 중 613명은 이런 신경계 감시를 시행하기 전 수술받은 환자였다. 나머지 279명은 2009년 감시를 시행한 뒤 수술받았다. 시행 전후를 비교했더니 신경계 감시 도입 전 수술받은 환자 중 영구적인 합병증이 생긴 환자는 7명이었다. 이 중 뇌경색 때문에 편마비가 생긴 환자는 1명, 경중의 차이는 있지만 반신부전마비를 호소한 환자는 6명이었다. 신경계 감시를 도입한 뒤에는 이런 영구 합병증이 생긴 환자가 없었다. 수술 중 환자 10명 정도에게서 이상 신호가 감지됐는데 모두 바로 대처해 수술이 끝난 뒤 한 달 안에 합병증 없이 회복됐다.서 교수는 “정보통신기술(ICT)이 접목되면서 수술 중 신경계 감시법은 뇌혈관, 뇌종양, 척추, 기능뇌수술 등 뇌신경계 관련 수술에 다양하게 이용되고 있다”며 “이번 연구를 통해 뇌전증 수술에도 신경계 감시법을 활용하면 합병증이 0%로 효과적이라는 것이 증명됐다”고 했다. 그는 “앞으로 이 검사가 적극적으로 활용돼 많은 뇌신경계 질환 환자가 더 안전하게 수술받으면서 완치되길 기대한다”고 했다.이지현 기자 bluesky@hankyung.com

![매파 연준 우려에 나스닥 2% 급락 [출근전 꼭 글로벌브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/B20240501062439197.jpg)