올 하반기부터 보험이나 카드, 캐피털사 등 제2금융권에서 돈을 빌렸다는 이유만으로 신용등급이 크게 떨어지는 일이 사라진다. 낮은 대출금리를 적용받는 대출자는 제2금융권에서 대출받아도 신용점수와 등급이 떨어지는 폭이 은행 대출 수준으로 줄어든다.

금융위원회는 상호금융·보험·카드·캐피털 회사의 대출을 이용한 금융소비자에 대한 개인신용평가상 불이익이 줄어든다고 지난달 24일 발표했다. 지난달 25일부터 적용된 이번 조치는 금융위가 지난해 1월 발표한 ‘개인신용평가체계 종합 개선방안’의 후속 조치다. 지금까지는 금융소비자가 제2금융권에서 대출받기만 해도 신용점수나 등급이 큰 폭으로 하락했다. 카드·캐피털 회사에서 대출받으면 은행에서 받을 때보다 신용점수 하락폭이 세 배 이상 컸다.

금융위에 따르면 지난 3월 신규 대출 기준 평균 신용등급 하락폭은 은행 0.25, 상호금융 0.54, 보험사 0.86, 카드·캐피털사 0.88, 저축은행 1.61로 차이가 컸다. 신용조회(CB)사가 개인별 신용 위험이 반영된 대출금리보다 업권별 평균 연체율을 신용등급과 점수를 계산할 때 더 많이 적용했기 때문이다.

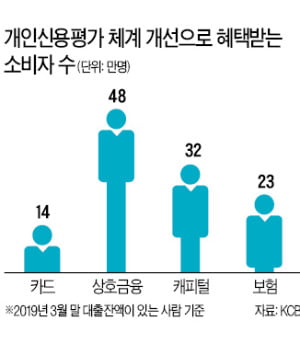

금융위 관계자는 “제2금융권을 이용했더라도 낮은 대출금리를 적용받은 고객은 신용점수와 등급이 상대적으로 적게 하락하도록 개선했다”고 밝혔다. 이에 따라 앞으로는 제2금융권 대출을 이용하더라도 낮은 대출금리를 적용받은 금융소비자는 신용점수와 등급 하락 폭도 상대적으로 작아질 전망이다. 금융위는 이번 조치로 상호금융·보험·카드·캐피털 이용자 총 94만 명의 신용점수가 평균 33점 상승할 것으로 예상했다. 이 중 46만 명은 신용등급이 한 등급 이상 오를 것으로 보인다.

앞서 금융위는 지난 1월부터 저축은행에 같은 제도를 도입해 시행하고 있다. 제도 시행 5개월여가 지난 현재 저축은행에서 대출받은 사람 가운데 68만 명의 신용점수가 평균 65점 상승했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)