채이배 '분리과세 주택임대소득 필요경비율 조정 법안' 발의

분리과세 주택임대소득에 대해 일괄 적용하는 필요 경비율을 대폭 낮추고 추가 공제를 폐지하는 방안이 국회에서 추진된다.

현행 과세체계에서는 동일한 소득을 얻었더라도 금융소득과 임대소득에 부과되는 세금이 배 이상으로 차이가 나 조세정의나 과세형평에 어긋나기 때문이다.

30일 국회에 따르면 바른미래당 채이배 의원은 분리과세 주택임대소득에 대해 최대 60%를 인정하는 필요 경비율을 하향조정하고, 추가 공제 혜택은 폐지하는 내용의 소득세법 개정안을 대표 발의했다.

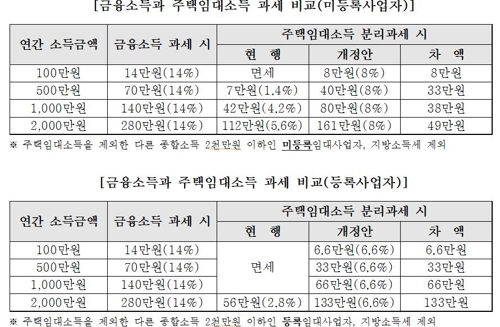

현행 체계에서 월세 100만원을 받는 등록임대사업자가 다른 소득이 없을 경우 분리과세 신청 시 소득세 실효세율이 1%도 되지 않는다.

월세 100만원을 받는 등록임대사업자가 분리과세를 선택할 경우 연간 720만원(60%)의 경비를 인정받아 480만원에 대해 14%의 세율을 곱한 67만2천원의 세금만 내면 된다.

나아가, 주택 임대소득을 제외한 다른 종합소득이 2천만원 이하라면 추가로 400만원을 공제해주기 때문에 80만원에 대해 14%의 세율을 곱한 11만2천원(지방소득세 제외)의 세금만 내게 된다.

반면, 동일하게 연간 1천200만원의 금융소득을 얻은 경우 현행 과세체계에서는 14%의 세율을 곱한 168만원의 세금을 내야 한다.

채이배 의원은 "같은 1천200만원의 소득인데 임대소득에 대해서는 실효세율이 1%도 안 돼 세금을 11만2천원만 내고, 금융소득은 168만원을 내는 것은 조세정의·과세형평의 문제가 있다"고 주장했다.

다른 소득 없이 연간 금융소득과 주택임대소득을 각각 2천만원 번 경우를 분석해 보면, 금융소득에 대한 세금은 280만원이지만 임대소득에 대한 세금은 112만원에 불과했다.

2천만원 이하 분리과세 주택임대소득의 세 부담을 살펴보면, 주택임대소득을 제외한 다른 종합소득금액이 2천만원 이하이면서 사업자등록을 하지 않은 경우는 소득 구간에 따라 실효세율이 최대 5.6%였다.

사업자등록을 한 경우는 실효세율이 최대 2.8%였다.

과세 금액으로는 사업자등록이 없는 경우 최대 112만원, 사업자등록이 있는 경우는 최대 56만원이다.

여기에 올해까지 적용되는 소형주택 임대사업자 세액감면까지 더하면 실효세율은 더 낮아진다.

또한, 현행 소득세법은 2천만원 이하 주택임대소득자로서 분리과세를 선택한 경우 지출 경비가 없더라도 미등록 임대사업자는 50%, 등록임대사업자는 60%의 필요경비를 인정해 준다.

채 의원은 "현행 제도는 임대소득을 다른 소득과 합산해 종합소득세로 신고하는 것이 원칙임에도 누진세를 피할 수 있도록 '특혜성' 분리과세를 도입하고 있다"면서 "분리과세를 폐지할 순 없지만 필요경비율을 조정하고 추가 공제를 없앨 필요가 있다"고 주장했다.

개정안은 분리과세 신청 시 미등록 임대사업자는 단순경비율(2018년 기준 42.6%)을 공제해주고, 등록 임대사업자는 단순경비율에 10%포인트를 가산한 비율을 공제하는 내용을 담았다.

그는 "지금도 임대주택 관리에 소요되는 비용을 고려해 종합소득으로 신고하더라도 단순경비율은 차감해주기 때문"이라고 설명했다.

/연합뉴스

분리과세 주택임대소득에 대해 일괄 적용하는 필요 경비율을 대폭 낮추고 추가 공제를 폐지하는 방안이 국회에서 추진된다.

현행 과세체계에서는 동일한 소득을 얻었더라도 금융소득과 임대소득에 부과되는 세금이 배 이상으로 차이가 나 조세정의나 과세형평에 어긋나기 때문이다.

30일 국회에 따르면 바른미래당 채이배 의원은 분리과세 주택임대소득에 대해 최대 60%를 인정하는 필요 경비율을 하향조정하고, 추가 공제 혜택은 폐지하는 내용의 소득세법 개정안을 대표 발의했다.

월세 100만원을 받는 등록임대사업자가 분리과세를 선택할 경우 연간 720만원(60%)의 경비를 인정받아 480만원에 대해 14%의 세율을 곱한 67만2천원의 세금만 내면 된다.

나아가, 주택 임대소득을 제외한 다른 종합소득이 2천만원 이하라면 추가로 400만원을 공제해주기 때문에 80만원에 대해 14%의 세율을 곱한 11만2천원(지방소득세 제외)의 세금만 내게 된다.

반면, 동일하게 연간 1천200만원의 금융소득을 얻은 경우 현행 과세체계에서는 14%의 세율을 곱한 168만원의 세금을 내야 한다.

채이배 의원은 "같은 1천200만원의 소득인데 임대소득에 대해서는 실효세율이 1%도 안 돼 세금을 11만2천원만 내고, 금융소득은 168만원을 내는 것은 조세정의·과세형평의 문제가 있다"고 주장했다.

다른 소득 없이 연간 금융소득과 주택임대소득을 각각 2천만원 번 경우를 분석해 보면, 금융소득에 대한 세금은 280만원이지만 임대소득에 대한 세금은 112만원에 불과했다.

2천만원 이하 분리과세 주택임대소득의 세 부담을 살펴보면, 주택임대소득을 제외한 다른 종합소득금액이 2천만원 이하이면서 사업자등록을 하지 않은 경우는 소득 구간에 따라 실효세율이 최대 5.6%였다.

사업자등록을 한 경우는 실효세율이 최대 2.8%였다.

과세 금액으로는 사업자등록이 없는 경우 최대 112만원, 사업자등록이 있는 경우는 최대 56만원이다.

여기에 올해까지 적용되는 소형주택 임대사업자 세액감면까지 더하면 실효세율은 더 낮아진다.

또한, 현행 소득세법은 2천만원 이하 주택임대소득자로서 분리과세를 선택한 경우 지출 경비가 없더라도 미등록 임대사업자는 50%, 등록임대사업자는 60%의 필요경비를 인정해 준다.

채 의원은 "현행 제도는 임대소득을 다른 소득과 합산해 종합소득세로 신고하는 것이 원칙임에도 누진세를 피할 수 있도록 '특혜성' 분리과세를 도입하고 있다"면서 "분리과세를 폐지할 순 없지만 필요경비율을 조정하고 추가 공제를 없앨 필요가 있다"고 주장했다.

개정안은 분리과세 신청 시 미등록 임대사업자는 단순경비율(2018년 기준 42.6%)을 공제해주고, 등록 임대사업자는 단순경비율에 10%포인트를 가산한 비율을 공제하는 내용을 담았다.

그는 "지금도 임대주택 관리에 소요되는 비용을 고려해 종합소득으로 신고하더라도 단순경비율은 차감해주기 때문"이라고 설명했다.

!["받자마자 마셔야 제값 해요"…스벅 신제품에 2030 '의외의 반응' [현장+]](https://img.hankyung.com/photo/202602/01.43385380.3.jpg)