웰컴저축銀, 기본금리 年 3.2% 최고…DB저축銀, 우대조건 충족땐 年 6.9%

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

저축은행은 비대면으로 예·적금에 가입하면 우대금리를 얹어주거나, 카드사처럼 특정 업체와 제휴하는 방식으로 영업하고 있다. 저축은행 관계자는 “시중은행보다 기본금리가 연 0.5%포인트가량 높고, 조건에 따라 1%포인트 이상 이자를 더 주는 예·적금도 적지 않다”고 설명했다.

돈 불리는 데는 적금만한 게 없다. 저축 습관을 길러주고 목돈을 쥐게 해 준다. 금융감독원이 운영하는 ‘금융상품한눈에’(지난 7일, 12개월 납부 기준)를 보면 가장 기본금리가 높은 저축은행 적금은 웰컴저축은행의 ‘첫거래우대 e정기적금’이다. 기본금리(세전)가 연 3.2%에 달하고, 최대 연 4.2%까지 이자를 준다. 웰컴저축은행 계좌를 튼 지 30일 이내 자동이체로 납부를 약속하면 최대금리를 받을 수 있다. 인터넷뱅킹으로만 가입할 수 있다.

강원저축은행의 적금은 기본기에 충실했다. 연 3.0%의 이자를 준다. 매달 내야 하는 금액과 가입 대상에 제한이 없다. JT친애저축은행은 반려견을 키우는 ‘견주’에 한해 연 3.0%의 금리를 주는 ‘JT쩜피플러스 정기적금’을 내놨다. 상품을 가입할 때 반려견과 함께 찍은 사진을 보내면 된다.

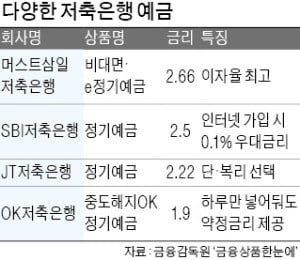

예금으로 눈을 돌리면 선택지가 매우 넓다. 연 2.6%의 이자(500만원 예금 기준)를 주는 저축은행 예금이 32개에 달한다. 시중은행들은 12개월 정기예금에 연 1.5~2.0%가량의 이자를 주는 데 비해 최소 0.5%포인트가 더 높다.

머스트삼일저축은행의 비대면정기예금·e정기예금이 세전이자율 연 2.66%로 가장 이자율이 높다. 복리, 단리를 선택해 인터넷·모바일 뱅킹으로 가입할 수 있다.

대부분 저축은행이 모바일로 정기예금에 가입하면 이자를 연 0.1%포인트 더 쳐 준다. 모바일 비대면으로 보다 쉽게 고객을 끌어모으겠다는 전략이다. 기본은 12개월 기준 연 2.5% 안팎이지만 가입기간이 길수록 금리도 올라간다. 업계 1위 SBI저축은행은 7일부로 기존 정기예금의 금리를 0.1%포인트씩 올렸다. 12~18개월 미만은 연 2.6%, 24개월 미만은 2.6%, 36개월 미만은 2.7%까지 이자를 준다.

전문가들은 “가입 기간이 끝났을 때 연 0.1~0.3%의 기본 이자로 전환되는 상품이 대부분이어서 만기 시점을 잘 살펴야 한다”고 조언했다.

김대훈 기자 daepun@hankyung.com

ADVERTISEMENT

-

1

하반기에도 공격투자보단 '안정형'…ELS·달러상품 눈여겨보라

올 상반기에 이어 하반기에도 ‘안정형’ 재테크 전략을 세워야 한다는 분석이 나오고 있다. 글로벌 경기 둔화가 계속되면서 금융시장을 둘러싼 여건이 불투명하기 때문이다. 미국과 중국의 무역분쟁에 따...

-

2

미·중 무역분쟁으로 글로벌 경기 불확실성이 커지면서 안전자산인 금에 투자하려는 수요가 몰리고 있다. 시중은행의 골드바(금괴)는 아예 판매가 일시 중지되는 등 품귀 현상까지 벌어지고 있다. 전문가들은 금을...

-

3

AI가 최적의 투자 포트폴리오 제안…경기 불안할 땐 '로보어드바이저' 활용을

경제 불확실성이 커지면서 투자상품을 고르는 데 어려움을 느끼는 이들이 많아지고 있다. 이런 투자자에게 ‘로보어드바이저’가 대안으로 주목받고 있다. 최근 은행들은 경쟁적으로 인공지능(AI)을 장착...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)