'4兆 실탄' 우리금융, 내년 전분야 M&A 노린다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

우리, 자금여력 가장 커

신한, 오렌지라이프 조기 정착

KB, 생보사 인수에 눈독

하나, 카드사 재도전 관심

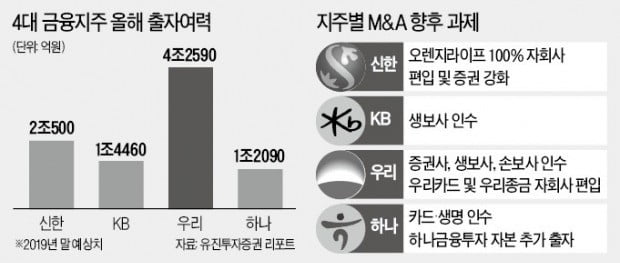

4일 유진투자증권이 발간한 은행 산업전망 보고서에 따르면 올해 말 4대 금융지주(신한 KB 우리 하나)의 예상 출자여력(자기자본의 130% 이내에서 자회사 출자총액을 제외한 금액)은 총 8조9640억원으로 추산됐다. 올해 1분기 4대 지주의 출자여력은 7조6487억원이었다.

당국은 은행이 금융회사를 인수할 때 이중레버리지 비율(자회사에 대한 지주사 출자총액을 지주사 자기자본으로 나눈 값)을 130%로 제한한다. 과도한 투자에 따른 리스크를 막기 위해서다. 지난해 ‘대어’ 생명보험사 오렌지라이프를 인수한 신한지주는 올 1분기 이 비율이 127.0%로 높아졌다. 130%를 넘기지 않는 선에서 추가로 쓸 수 있는 출자여력은 6609억원 수준이다. 같은 시기 각각 126.4%와 124.1%의 이중레버리지 비율을 기록한 KB금융과 하나금융은 각각 6789억원과 9543억원의 자금이 남아 있다. 올해 지주사 전환을 완료한 우리금융은 이중레버리지 비율이 100.2%에 그쳐 상대적으로 가장 여유가 있다. 1분기 기준 5조3546억원까지 자금을 투입할 수 있다.

“경쟁적으로 M&A 나설 듯”

내년에는 자금여력이 더 커질 전망이다. 각 은행이 유상증자·신종자본증권·후순위채 등을 활용해 경쟁적으로 자본을 확충하고 있어서다. 국제결제은행(BIS)의 자본 비율을 맞추기 위한 측면도 있지만 내년을 위한 ‘실탄’ 마련 차원도 크다.

자본 확충에 따른 올해 말 예상 출자여력은 우리금융이 4조2590억원으로 가장 많을 것으로 추정됐다. 올해 동양·ABL자산운용, 아주캐피탈·저축은행 인수에 따른 자금 투입으로 여력이 소폭 줄었다. 내년 중대형 규모 이상의 증권사·보험사가 매물로 나온다면 가장 공격적인 인수 후보로 부상할 가능성이 높다. KB금융도 내년 생보사 인수를 노리는 유력한 경쟁자다. 자금여력이 올해 6789억원에서 올해 말 1조4460억원까지 늘어나기 때문이다. 시중은행 관계자는 “지난달 롯데카드 인수전에 KB금융이 참여하지 않은 것도 생보사 인수를 위해 실탄을 아낀 차원일 수 있다”고 평가했다.

신한지주는 올초 6609억원에서 2조500억원까지 자금여력이 늘어날 전망이다. 다만 비은행 부문 계열사 포트폴리오를 이미 완성해 내년 대규모 M&A에 나설 확률은 낮다는 게 업계 분석이다. 대신 오렌지라이프의 100% 자회사 편입과 신한금융투자에 대한 추가 출자에 자금을 사용할 확률이 높다.

하나금융은 출자여력이 올해 9543억원에서 1조2090억원으로 소폭 증가한다. 하나금융투자의 하나UBS자산운용 인수를 완료한 뒤 카드사·생보사 등 인수에 나설 수 있다는 게 업계 전망이다. 하나금융은 롯데카드 인수전에도 이름을 올렸으나 탈락했다. 김인 유진투자증권 연구원은 “국제회계기준 강화와 정부의 각종 규제로 은행의 수익성이 점점 떨어질 수밖에 없다”며 “각 지주가 돌파구를 찾기 위해 경쟁적으로 M&A에 나설 것”이라고 평가했다.

정소람 기자 ram@hankyung.com

ADVERTISEMENT

-

1

하나금융지주 계열 하나금융투자도 자기자본 4조원 이상의 초대형 투자은행(IB)에 도전한다. 신한금융투자는 자기자본 확충 계획이 연기된 반면 하나금융지주는 실적 개선이 뚜렷한 하나금융투자에 대한 증자를 서두르고 있다....

-

2

다음달로 예정됐던 신한금융투자의 증자 일정이 미뤄졌다. 단기금융업 인가를 받을 수 있을지 확실치 않은 상황에서 증자를 단행하면 신한금융투자의 자본활용 효율성이 떨어질 수 있다는 우려에 신한금융지주가 ‘속도...

-

3

손태승 우리금융 회장, 올 들어 네 번째 자사주 매입…5000주 추가 매수

손태승 우리금융지주 회장 겸 우리은행장이 자사주 5000주를 추가로 매입했다. 올 들어 네 번째 자사주 매입 행보를 이어가고 있다.우리금융그룹은 손 회장이 지난 23일 우리금융지주 5000주를 장내에서 추가로 매수했...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)