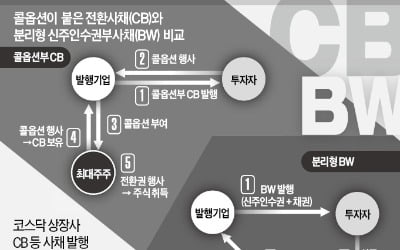

발행사가 지정한 제3자, 혹은 발행사 스스로 되사갈 수 있는 조건(콜옵션)이 붙은 전환사채(CB)를 발행하는 상장사가 늘고 있다. 지배구조의 안정성을 유지하면서 자금 조달을 하려는 목적이지만, 대규모 CB 발행으로 기존 주주들이 손실을 볼 가능성이 커지고 있다는 지적도 나온다.

22일 금융감독원에 따르면 에이프로젠KIC는 최근 700억원 규모 CB 발행을 결정했다. 만기 3년으로 표면금리는 1%다. 투자자는 이노컴트리투자조합(400억원), 한국채권투자자문(200억원), 초록뱀미디어(100억원) 세 곳이다.

이 CB에는 매도청구권이 부여돼 있다. 에이프로젠KIC는 CB를 발행하면서 (주)지베이스는 인수인이 보유하고 있는 이 사채를 지베이스 또는 지베이스가 지정한 제3자에게 매도해줄 것을 인수인에게 청구할 수 있다는 조건을 걸었다.

지베이스는 에이프로젠KIC의 최대 주주(지분율 20.9%)다. 최대 주주가 CB 투자자로부터 CB를 되사갈 수 있다는 뜻이다. 다만 콜옵션율이 50%여서 지베이스는 최대 350억원 규모의 CB만 사갈 수 있다. 콜옵션율 50%는 콜옵션 행사 권리를 보유한 발행사 등이 전체 CB 발행금액의 50% 내에서 되살 권리가 있다는 의미다.

지난 14일 반도체 진공펌프 제조사인 엘오티베큠도 200억원 규모 사모 CB를 발행했다. 만기 5년에 표면금리와 만기금리가 모두 0%다. CB 발행사가 지정한 제3자 등이 최대 80억원(콜옵션율 40%) 규모 내에서 콜옵션을 행사할 수 있다.

만약 취득한 CB에 대해 전환권을 행사하면 제3자는 최대 5.8%의 엘오티베큠 지분을 취득할 수 있다는 계산이 나온다. 이 밖에 이달 들어 스타플렉스(발행규모 74억원) 인트로메딕(100억원) 씨유메디칼(100억원) 등 코스닥 상장사들이 콜옵션이 부여된 CB 발행을 결정했다.

지난해 4월 코스닥 벤처펀드가 첫선을 보인 뒤 벤처펀드 운용사 간 경쟁이 심화되면서 자신들에게 유리한 조건의 CB를 발행하는 코스닥 상장사들이 우후죽순처럼 등장했다. 한 운용사 관계자는 “CB 투자 후 주가가 올라도 발행사가 콜옵션을 행사해 전환가액에 되사버리면 투자자에게 남는 게 없다”며 “일부 투자자는 CB를 받아 곧바로 다른 투자자들에게 넘겨버리기도 한다”고 말했다.

대주주가 콜옵션이 있는 CB를 되산 후 신주로 전환해 경영권 강화 목적으로 활용하고 있다는 비판도 일각에서 제기되고 있다. 2013년 상장사가 신주인수권만을 분리해 대주주 등에게 양도할 수 있는 분리형 신주인수권부사채(BW) 발행이 금지되자 콜옵션부 CB가 대안으로 쓰이고 있다.

이에 따라 콜옵션부 CB를 규제하는 자본시장법 개정안도 발의돼 있다. 금융위원회 관계자는 “콜옵션부 CB가 중소·중견기업들의 자금조달 수단으로 활용될 수 있다는 점도 감안할 필요가 있다”고 말했다.