선물, 옵션 등 국내 파생상품시장이 쪼그라들고 있다. 투자자들이 해외 파생상품으로 눈을 돌리면서다. 한때 세계 1위였던 국내 파생상품시장 규모는 9위로 처졌다. 파생상품을 ‘투기적인 거래’로 접근한 금융당국의 규제 탓이 크다. 규제보다는 건전한 육성이 필요하다는 게 전문가들 견해다.

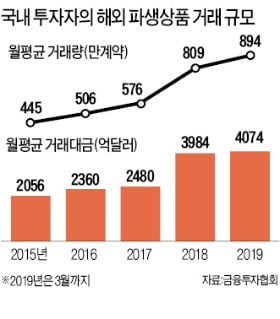

20일 금융투자협회에 따르면 올 들어 3월까지 국내 투자자의 해외 파생상품 거래액은 월평균 4074억달러(약 486조원)에 달했다. 사상 최대 규모다. 월평균 거래액은 4년 전보다 두 배가량 급증했다.

국내 파생상품 거래액은 매년 줄어드는 추세다. 2011년 1경6442조원에 달했지만 작년에는 1경982조원으로 33% 이상 줄었다. 지난해 국내 투자자들의 해외 파생상품 거래액(5704조원)은 국내 거래액의 절반에 육박했다.

국내 투자자들이 한국 파생상품시장을 외면하는 이유는 강도 높은 규제 때문이다. 금융당국은 투기적 거래를 막는다는 이유로 코스피200 옵션 승수 상향 조정(2012년), 기본예탁금 3000만원 예치(2014년) 등 규제를 잇달아 도입했다. 금융투자협회 관계자는 “거래 제한이 생긴 개인들은 너도나도 규제가 없는 해외 파생상품으로 눈을 돌리고 국내 시장은 거래 단위가 큰 외국인들 차지가 되고 있다”고 말했다.

이효섭 자본시장연구원 선임연구위원은 “파생상품시장 위축으로 국내 기관투자가 등이 주식 현물시장에서의 손실을 헤지(방어)할 수단조차 마땅치 않다”며 “한국을 떠나는 투자자들의 발길을 되돌리기 위해 기본예탁금 하향 조정 등의 대책이 필요하다”고 말했다.

설익은 규제에 질식…투자자 "한국 파생시장은 재미도, 매력도 없다"

올해 개장 20년을 맞은 한국 파생상품시장이 위기에 처했다. 시장은 위축되고 투자자들은 해외로 떠나고 있다. 한국 자본시장의 경쟁력마저 저하될 것이란 우려가 커지고 있다. 선물·옵션 등 파생상품은 미래에 닥칠 수 있는 위험을 분산시켜 투자자들이 더 적극적으로 주식과 채권, 통화, 원자재 등을 거래할 수 있게 도와준다.

시장 위축 불러온 규제

1999년 4월 부산에 문을 연 한국거래소 파생상품시장(옛 한국선물거래소)은 2009~2011년 3년 연속 거래량 기준 세계 1위를 차지했다. ‘코스피200 옵션’이 세계에서 가장 인기 있는 파생상품으로 자리매김한 덕분이다. 2011년 코스피200 옵션의 거래량은 36억7166만 계약으로 미국 시카고상품거래소(CME) 전체 거래량(33억8699만 계약)보다 많았다.

하지만 국제파생상품협회(FIA)가 집계하는 이 순위에서 한국거래소는 2012년 5위로 떨어지더니 2013년엔 12위로 추락했다. 지난해 9위로 올랐지만 거래량은 14억 계약으로 2011년(39억 계약)의 3분의 1 수준에 머물고 있다.

이유는 정부의 설익은 규제다. 주식워런트증권(ELW) 시장이 과열되고 개인투자자들의 손실이 사회적 이슈가 되자 정부는 2011년부터 잇달아 강도 높은 규제를 도입했다. 상품 간 형평성을 맞춰야 한다는 이유로 전체 파생상품시장이 대상이 됐다.

2011년 옵션 매수 전용 계좌를 폐지했고, 2012년엔 코스피200 옵션 1계약의 승수를 10만원에서 50만원으로 높였다. 2013년엔 우정사업본부 현·선물 차익거래에 대한 증권거래세 면제를 폐지하고, 2014년엔 기본예탁금을 3000만원(옵션은 5000만원)으로 올리고, 적격 개인투자자 제도를 도입해 사전교육 30시간, 모의거래 50시간을 의무화했다. 남길남 자본시장연구원 선임연구위원은 “미국과 영국, 호주 등이 거래 활성화를 위해 옵션 승수를 낮추는 와중에 우리는 갑자기 다섯 배나 올리면서 시장에 큰 충격을 줬다”며 “개인보다 기관투자가의 시장 참여가 더 크게 줄면서 기관 중심으로 시장을 재편하겠다는 목표는 달성하지 못한 채 시장 위축만 불러왔다”고 말했다.

‘외국인 놀이터’ 된 파생시장

파생상품시장이 고사 직전까지 가면서 정부는 2017년 부랴부랴 코스피200 옵션 승수를 25만원으로 내렸다. 우정사업본부 차익거래에 대한 증권거래세를 한시적으로 면제했다. 하지만 규제 후유증은 쉽게 치유되지 않고 있다.

2011년 17%였던 기관의 옵션시장 거래대금 비중은 지난해 5%로 쪼그라들었다. 같은 기간 개인 비중도 33%에서 26%로 감소했다. 선물시장에서도 기관 비중이 49%에서 36%로, 개인 비중은 25%에서 13%로 줄었다. 외국인의 영향력이 비대해지면서 주식시장에 이어 파생상품시장마저 외국인에게 휘둘리게 된 빌미를 제공했다.

코스피200 옵션은 올 들어서도 거래량이 하루 평균 291만 계약에 그치고 있다. 2011년(1481만 계약)의 5분의 1 수준이다. 거래대금도 하루 1조7594억원에서 5640억원으로 급감했다. 코스피200 선물도 2011년 하루 평균 35만1913계약에서 올해 25만1190계약으로 29% 줄었다. 거래대금은 45조원에서 18조원으로 61% 감소했다.

해외로 떠나는 국내 투자자들

국내 파생상품 시장이 규제 탓에 쪼그라드는 사이 투자자들은 너도나도 규제가 없는 해외 파생상품으로 떠나고 있다. 금융투자협회에 따르면 지난해 국내 투자자의 해외 파생상품 거래액은 4조7810억달러(약 5074조원)로 사상 최대를 기록했다. 올 1월 월평균 거래액도 4074억달러(약 486조원)로 지난해(3984억달러)보다 늘었다.

전균 삼성증권 연구원은 “거래할 수 있는 상품 종류가 많지 않은 것도 국내 시장을 등지는 이유”라며 “미국 등 해외 파생상품시장에선 주가지수뿐 아니라 통화, 원유, 귀금속, 곡물 등 거의 모든 상품을 거래할 수 있어 다양한 전략으로 수익을 낼 기회가 많다”고 말했다.

지천삼 한국거래소 파생상품본부 본부장보(상무)는 “국채 3·10년물 스프레드 등 상품 종류를 늘려달라는 기관과 외국인 투자자의 요구가 많다”며 “하지만 국내 시장이 작다 보니 투자자들이 원하는 상품을 다 제공하지 못하고 있다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)