덩치 커진 단기채권형 펀드…RP 규제에 '삐걱'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국공채 등 레버리지 투자 차질

"수익률 0.5%P 이상 떨어질 것"

채권형 헤지펀드 시장 위축 우려

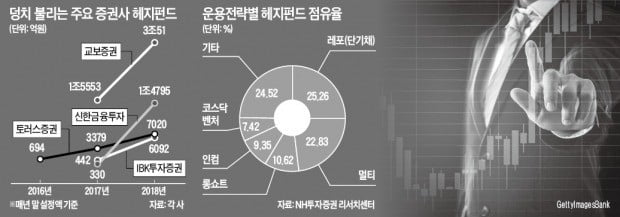

헤지펀드 시장에서 레포펀드가 커지기 시작한 것은 2년여 전부터다. 2017년 초 헤지펀드 시장에 진출하면서 레포펀드를 선보인 교보증권은 약 2년 만인 지난해 말까지 3조51억원을 끌어모았다. 헤지펀드 시장에서 설정액 기준으로 가장 덩치가 크다. 신한금융투자 토러스증권 IBK투자증권 등 다른 증권사 내부 헤지펀드들도 비슷한 상품을 내세워 자금몰이를 했다. 지난해 말 기준 헤지펀드 설정액에서 레포펀드가 차지하는 비중은 25.26%에 달했다. 약 7조원 규모다.

만기가 짧고 예금이자보다 연 1%포인트가량 높은 수익을 안정적으로 거둘 수 있는 점이 레포펀드의 인기 비결이다. 레포펀드는 펀드에 모인 자금으로 국공채, 우량등급 회사채, 기업어음(CP) 등을 매수한다. 이를 담보로 RP 시장에서 돈을 빌려(RP 매도) 다시 국공채나 회사채에 투자한다. 이런 과정을 몇 번 반복해 원금의 3~4배가량까지 레버리지를 일으켜 채권에 투자한다. 여러 번 빚을 내서 재투자하기 때문에 만기가 비슷한 일반 채권형 펀드보다 연 1%포인트가량 높은 수익을 낼 수 있다.

헤지펀드업계 관계자는 “레포펀드는 만기가 3~6개월가량으로 짧으면서 연 3% 안팎의 수익을 기대할 수 있다”며 “금리 인상기에 안정적으로 자금을 굴리려는 기관과 개인 큰손들의 수요가 몰리면서 레포펀드 시장이 단기간에 급성장했다”고 설명했다.

“규제 리스크에 수익성 하락 우려”

레포펀드 시장 확대에 ‘빨간불’이 켜진 건 지난달 24일 금융위가 ‘비은행권 거시건전성 관리강화 방안’을 내놓으면서다. RP 시장에서 채권형 헤지펀드 등이 급성장하면서 RP 시장이 불안해졌다는 게 금융위 판단이다. 금융위기 같은 시장 충격이 생기면 RP 시장에서 담보로 제공한 자산이 부실해질 텐데, 이렇게 되면 부채 고리로 연결된 RP들이 연쇄적으로 충격을 받을 수 있다는 게 금융당국의 우려다. 이 때문에 당국은 이르면 올 하반기부터 RP 시장에서 돈을 빌릴 때 담보 비율을 높이는 식으로 규제를 강화할 예정이다.

헤지펀드업계에선 규제가 시행되면 채권형 헤지펀드 시장이 위축될 수밖에 없다고 입을 모은다. 당장 수익률 하락이 예상되기 때문이다. 한 증권사 헤지펀드 담당부장은 “RP 시장에서 차입 비용이 커지면 기존 레포펀드 수익률이 0.5%포인트 이상 떨어질 것”이라며 “이렇게 되면 레포펀드에 투자하는 것보다 채권에 직접 투자하는 게 위험 대비 수익이 높아 레포펀드 투자 매력이 사라진다”고 설명했다.

레포펀드 출시를 염두에 두고 헤지펀드 시장 진출을 검토하던 증권사들도 고민에 빠졌다. 한국투자증권 유안타증권 등은 기존 채권 운용 인력을 활용해 헤지펀드 시장 진출을 검토해왔다.

헤지펀드업계 관계자는 “기관투자가를 고객으로 확보하고 있는 증권사들은 기관이 선호하는 채권형 펀드로 헤지펀드 시장에 발을 들이는 사례가 많았다”며 “레포펀드 시장 규제 강화 방안이 나온 만큼 헤지펀드 시장 진출을 포기하거나 상품 전략을 수정할 수밖에 없을 것”이라고 분석했다.

나수지 기자 suji@hankyung.com

ADVERTISEMENT

-

1

‘강남 큰손’들의 전유물이던 헤지펀드에 투자하려는 일반투자자가 늘면서 사모재간접 공모펀드에 대한 관심이 높아지고 있다. 헤지펀드에 직접 투자하려면 적어도 1억원 이상 있어야 하지만 사모재간접 펀...

-

2

금융위 RP 규제 '만지작'…업계 "채권형 헤지펀드 하지말란 얘기" 반발

금융위원회가 금융회사들이 단기자금 운용을 위해 발행하는 환매조건부채권(RP)에 대한 유동성 규제를 강화하는 방안을 검토하고 있다. 금융위는 급성장하고 있는 RP 시장의 위험 요인을 사전 차단할 필요성이 있다는 판단이...

-

3

국내 헤지펀드 순자산 규모가 25조원 돌파를 눈앞에 뒀다. 최소 가입 금액이 1억~10억원에 달하지만 변동성이 큰 장세에서 안정적 성과를 내면서 자산가들의 돈이 몰리고 있다. 18일 금융투자업계에 따르면 국내 헤지펀...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)