국내 약품 조제자동화 시장 독점적 1위…한미의 인수로 성장 '날개'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

제이브이엠 강점 분석

이민영 대신증권 연구원

한미와 합병, 올해부터 시너지 전망

북미·유럽시장 수출 증가세도 주목

제이브이엠은 2006년 상장 이후 지속적인 성장을 거듭하다가 2016년 한미사이언스의 자회사로 편입됐다. 한미사이언스가 제이브이엠을 인수한 주요 이유는 ATDPS 연구개발 경쟁력을 확보하고 의료기기 사업을 안정적으로 확장시키기 위해서로 판단된다.

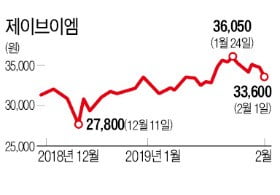

2019년은 주가 반등을 노려볼 적기라고 판단된다. 2017년 3분기까지 시장 기대치를 충족하는 실적을 달성하면서 주가 흐름이 좋았고 2017년 11월 27일에 6만7000원까지 상승했다. 하지만 2018년 상반기부터 수출 부진이라는 비우호적인 영업환경 때문에 주가는 하락하기 시작했고 지난 2월 1일 기준 3만3600원까지 떨어졌다. 지금이 제이브이엠에 투자하기에 부담이 낮은 시기라고 분석한다. 통상적으로 상저하고(上低下高)의 실적 계절성을 보이고 있어 하반기로 갈수록 주가 상승의 기회가 생길 것으로 예측된다.

또한 한미약품은 실망감에 빠져 있는 기존 투자자들에게 성장이라는 선물을 선사하기 위해 해외 영업에 총력을 기울일 것이기 때문이다. 기업 주가가 높은지, 낮은지를 판단하는 기업가치평가 기준에서도 제이브이엠 주가는 저평가 구간에 있다. 현재 주가는 2019년 예상 실적 기준으로 주가수익비율(PER) 15배 수준에서 거래되고 있다. 이는 글로벌 경쟁 그룹의 평균 20배에 비해 25% 낮다. 경쟁사와의 상대 비교가 아닌 절대적인 가치평가 기준에서도 이 회사는 최근 3년 평균 PER 26배 대비 저평가돼 있다.

성장을 위한 핵심 요인은 수출 회복이다. 지난해 4분기에는 시장 기대치를 상회하는 호실적을 달성했다. 매출 307억원(분기 대비 22%, 전년비 16% 증가), 영업이익 41억원(분기비 12%, 전년비 28% 증가)으로 대신증권 추정치를 각각 10%, 17% 웃돌았다. 국내 매출 및 주요 소모품(MRO) 대비 수익성이 높은 수출이 전년 동기 대비 23% 증가하면서 실적이 크게 개선됐다.

minyoung.lee01@daishin.com

ADVERTISEMENT

-

1

이용희 제이브이엠 대표 "의약품 조제 자동화시스템 기술로 日 제쳐…내년 美 시장 진출"

“이르면 내년에 세계 최대 의약품 시장인 미국에 진출합니다. 글로벌 사업이 본궤도에 오르는 원년이 될 겁니다.”이용희 제이브이엠 대표(70)의 목소리에서는 자신감이 묻어났다. 제이브이엠은 의약품...

-

2

제이브이엠을 창업한 김준호 부회장은 1988년 폐암 진단을 받고 약 10년간 투병생활을 했다. 다행히 치료가 잘돼 경영 일선에 복귀했다. 이 일을 계기로 김 부회장은 독실한 기독교 신자가 됐다. 동시에 사회공헌활동에...

-

3

"조제 자동화 시스템, 약국 인건비 절감…환자 응대 시간 늘어나 일석이조 효과"

“인건비 절감에 매우 큰 도움이 됩니다. 이 기계가 없었다면 반나절 일하는 약사 한 명과 종일 일하는 일반 직원 한 명을 추가로 고용해야 했을 거예요. 지금은 혼자 일하지만 조제 자동화 시스템 덕분에 아무...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)