"LS전선아시아, 외형 성장에 따른 영업이익률 개선 기대"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신한금융투자에 따르면 LS전선아시아의 4분기 매출액은 1160억원, 영업이익은 46억원이 전망된다.

영업이익률은 4.0%로 예상된다. 고수익성인 베트남 내 한국업체들의 프로젝트 수주 지연, 경쟁사간 입찰경쟁 심화로 저마진 수주가 반영될 전망이다.

전력 케이블의 주 원료인 선재(Cu-Rod) 총 capa는 지난해 6만8750톤에서 올해 10만3125톤까지 확대될 전망이다. 베트남 로컬 전력케이블 업체를 포함한 LS그룹 계열사에 납품한다.

손승우 신한금융투자 연구원은 "올해 매출액은 5538억원, 영업이익 256억원이 전망된다"며 "높은 외형 성장에 따른 영업이익률 개선도 기대된다"고 밝혔다.

이소은 한경닷컴 기자 luckysso@hankyung.com

ADVERTISEMENT

-

1

"LG디스플레이, 1분기 영업적자…2분기부터 개선"-신한

신한금융투자는 18일 LG디스플레이에 대해 "1분기 LCD TV 비수기로 인해 32인치 LCD TV오픈셀 가격이 하락하면서 영업이익은 적자전환할 전망"이라며 목표주가 2만4000원, 투자의견 '매수'를...

-

2

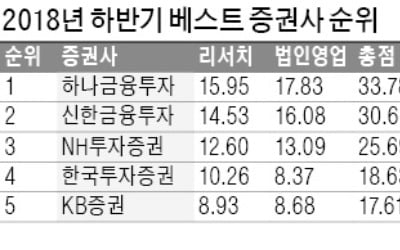

하나금융투자가 리서치센터 평가와 법인영업 평가에서 모두 1위를 석권하며 반 년 만에 ‘베스트 증권사’ 자리를 되찾았다. 2017년 하반기까지 4회 연속 1위를 차지했던 하나금투는 작년 상반기 간...

-

3

국내 주요 금융지주 내 융합형 인재가 늘고 있다. 은행 임원이 증권 임원을 겸임하면서 전문성을 더욱 강화하고 지주 계열사 간 서열을 무너뜨려 수평적인 조직을 만든다는 분석이다.증권사에도 호재다. 증권사가 금융지주 내...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)