CJ제일제당, 올해 투자 포인트 '가공식품'-KB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

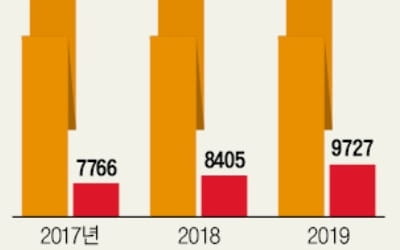

박애란 KB증권 연구원은 "올해 CJ제일제당의 핵심 투자포인트는 국내외 가공식품부문의 성장"이라며 "지난해 10월 구축된 진천공장의 매출액 생산능력(CAPA)은 1조2000억원으로 이 중 1차적으로 6000억원 규모가 가동된다"고 말했다.

이어 "즉석밥, 조리육 외에 다양한 간편식이 생산될 예정으로 업계 1위로서의 지위가 더욱 견고해질 것"이라며 "가동 초기의 비용 부담은 존재하나 경쟁사와 비교가 안되는 성장 효과에 주목할 필요가 있다'고 설명했다.

박 연구원은 "뿐만 아니라 미국 쉬완스 인수 효과가 반영되면 해외 매출 비중이 50%에 육박할 것"이라며 "미국 내 성장이 부각되면서 기업가치가 상승할 것"이라고 강조했다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com

ADVERTISEMENT

-

1

CJ제일제당 '미운오리' 바이오, 실적개선 이끌 '백조' 되나

‘미운 오리 새끼’ 취급을 받던 CJ제일제당 바이오부문이 ‘효자’로 거듭나고 있다. 제품 포트폴리오를 꾸준히 다변화해 시장 변동성에 대응하는 ‘체력’을...

-

2

하나금융투자는 CJ제일제당에 대해 현 주가는 저가 매수가 유효한 시점이라며 24일 투자의견 ‘매수’와 목표주가 44만원을 유지했다심은주 연구원은 "현 주가는 과거 3년 밸류에이션(실적 대비 주가...

-

3

"CJ제일제당, 2분기 수익성 크게 높아질 전망"-하나

하나투자증권은 4일 CJ제일제당에 대해 "2분기 실적은 높은 가시성을 보일 것"으로 전망했다. 투자의견 '매수'와 목표주가 44만원은 유지했다.이 증권사 심은주 연구원은 "올 2분기 연결 기준 매출액과...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)