‘미운 오리 새끼’ 취급을 받던 CJ제일제당 바이오부문이 ‘효자’로 거듭나고 있다. 제품 포트폴리오를 꾸준히 다변화해 시장 변동성에 대응하는 ‘체력’을 기른 가운데 최근 바이오 제품 국제가격이 상승하면서 수익성이 좋아지고 있다. 2분기 잠시 주춤했던 식품부문도 살아나고 있어 “매수를 고려해봄직한 시점”이란 평가가 나온다.

지난 5일 유가증권시장에서 CJ제일제당은 전날과 같은 32만7000원에 마감했다. CJ제일제당은 6월12일 38만1500원까지 올랐다가 이후 14.29% 하락했다. 6월12일 이후 지난 5일까지 기관투자가가 513억원어치 순매도하며 하락세를 이끌었다.

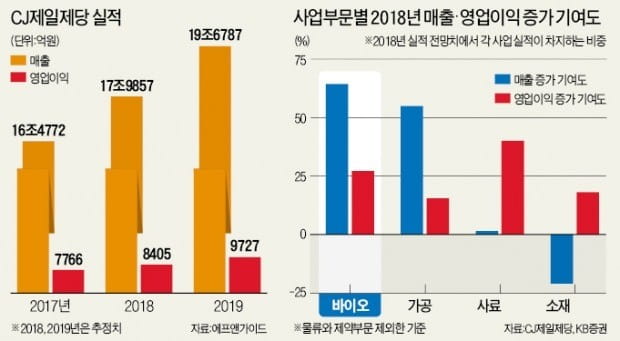

조정의 가장 큰 이유로는 실적 부진이 꼽힌다. CJ제일제당을 이끌고 있는 가공식품부문의 2분기 영업이익이 전분기보다 9.84% 감소한 데 영향을 받았다. 쌀, 건고추 등 원재료 가격 상승으로 원가 부담이 늘어났다.

하지만 최근 들어 실적 측면에서 분위기가 달라지고 있다. 특히 바이오부문의 약진이 주목받고 있다. CJ제일제당의 바이오사업은 동물 사료에 들어가는 아미노산 등을 제조·판매하는 것이다.

작년까지만 해도 바이오사업은 CJ제일제당의 약점으로 꼽혔다. 바이오사업에서 가장 많은 비중을 차지하는 라이신(동물 사료에 들어가는 필수 아미노산) 공급 과잉으로 국제가격이 하락하면서 수익성이 나빠졌기 때문이다. 지난해 바이오부문 영업이익은 전년 동기 대비 3.8% 감소했다.

CJ제일제당은 라이신 가격에 따라 실적이 좌우되는 약점을 극복하기 위해 트립토판, 핵산, 발린 등으로 제품 포트폴리오를 다양화했다. 이들 4개 제품은 글로벌 시장 점유율 1위를 차지하고 있다.

KB증권에 따르면 올해 CJ제일제당 바이오부문 영업이익은 지난해보다 34.1% 늘어날 전망이다. 박애란 KB증권 연구원은 “지난해 8월 인수한 브라질 회사 셀렉타의 실적 개선 추세가 본궤도에 올라서면서 바이오부문 영업이익이 지난해보다 크게 늘어날 것”이라고 내다봤다.

성장동력으로 육성 중인 가공식품사업도 즉석밥 등의 가격 인상 효과와 추석 선물세트 판매 증가로 3분기에 반등한 것으로 추정된다. KB증권에 따르면 올해 CJ제일제당의 가정간편식(HMR)부문 매출은 지난해보다 40% 이상 성장할 것으로 예상된다.

사료, 양돈, 양계 사업 등을 하는 생물자원부문도 수익성이 좋아지고 있다. 3분기 영업이익은 193억원으로 지난해 같은 기간 64억원 적자에서 반전한 것으로 추정됐다.

에프앤가이드에 따르면 올해 실적 기준 CJ제일제당의 주가수익비율(PER: 주가/주당순이익)은 10.87배, 주가순자산비율(PBR: 주가/주당순자산)은 1.08배다. 심은주 하나금융투자 연구원은 “과거 3년간 PER이 14~18배에서 움직였던 것을 감안하면 저평가된 상태”라고 평가했다.