절세, 세법개정안과 국회의결안 사이

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

통상적으로 세법 개정안의 대부분 내용은 정부안이 그대로 확정되는 경우가 많지만, 국회 논의 과정에서 내용이 뒤바뀌기도 한다. 하지만 뉴스에서 주로 다뤄지는 처음 개정안 발표와 달리 국회 의결 과정에서 수정되는 사항은 세무전문가가 아닌 이상 특별히 관심을 갖지 않으면 제대로 알기 어려운 것이 현실이다.

세법 개정안과 국회 의결안 사이에서 변경된 사항에 관심을 두고 내 자산과의 관련성을 체크해 볼 필요가 있다. 그 중요성을 보여주는 사례로 2016년 비사업용 토지에 대한 세법 개정사항이 있다. 당시 정부안은 2016년부터 비사업용토지 양도 시 세율 10%포인트 인상과 장기보유특별공제 적용을 모두 하는 것으로 돼 있었지만 국회 의결 시에는 장기보유특별공제가 사실상 적용되지 않도록 바뀌었다. 당초 개정안을 보고 매도를 2016년으로 미뤘던 사람 중 국회 의결 시 변경된 사항을 제대로 체크하지 못해 양도소득세 절세 기회를 놓친 경우가 있었다.

올해 세법 개정안은 지난 8일 국회 본회의를 통과하고 정부의 법률 공포만 남겨두고 있어 사실상 확정됐다. 올해도 정부의 세법 개정안과 국회 의결안 사이에 변화된 사항이 있으니 자신과 관련된 내용은 없는지 살펴보기 바란다. 먼저 임대주택등록자 혜택이 당초안보다 축소됐다. 연간 주택임대 수입금액이 2000만원 이하인 경우 분리과세를 선택할 수 있는데, 이때 수입금액에서 차감해주는 임대주택 등록자의 필요 경비율이 당초 70%에서 60%로 낮아졌다.

또한 장기임대주택의 양도소득세 장기보유특별공제를 현재 8년 이상 보유 시 50%, 10년 이상 보유 시 70%를 8년 이상 보유 시 70%로 확대하려던 내용은 통과되지 못하고 현행대로 유지됐다. 주택임대사업자의 세제 혜택이 과도하다는 지적에 따른 것이다.

다음으로 중소기업 대주주의 지분 양도와 관련해 내년 이후 주식을 양도하는 경우 과세표준 3억원 초과분에 대해 25%의 양도소득세율이 적용될 예정이었으나, 중소기업의 사업재편 및 구조조정 지원을 이유로 시행 시기가 2020년 이후로 1년 유예됐다.

이외에도 종합부동산세와 관련해 세 부담 증가를 다소 완화하는 방향으로 변경됐다. 애초 3주택 이상 및 조정대상지역 2주택 보유자에 대해 전년 대비 300%의 세 부담 상한선을 정하려 했으나, 조정대상지역 2주택 보유자는 200%로 하향 조정했고, 1가구 1주택자에게 적용해주는 장기보유 세액공제율을 15년 이상 보유 시 현재 40%에서 50%로 상향하고, 고령자 세액공제와 합해 최대 70%를 넘지 못하도록 했다.

부동산임대사업자는 내년부터 노란우산공제 납입액에 대한 소득공제가 적용되지 않을 예정이었지만, 기존 가입자에 대한 신뢰 보호를 고려해 올해까지 가입한 노란우산공제는 계속 소득공제를 적용하되 내년 이후 신규로 가입한 임대사업자부터 적용을 배제하는 것으로 변경됐다.

이호용 국민은행 WM스타자문단 세무사

ADVERTISEMENT

-

1

미국 중앙은행(Fed)의 기준금리 인상 여파로 달러화 강세 기조가 지속됨에 따라 환차익과 고금리 혜택까지 볼 수 있는 달러예금이 인기를 끌고 있다.SC제일은행은 올해 말까지 달러화 예금을 보유하지 않은 고객을 대상으...

-

2

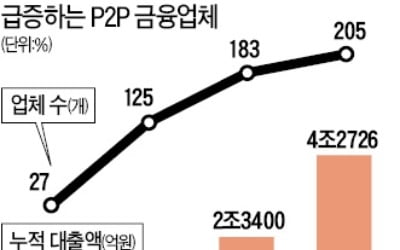

개인 전문투자자 요건 완화…P2P금융 '큰손' 늘어난다

개인 간(P2P) 업체들의 사기 대출과 부실 등 각종 악재에도 P2P 금융에 대한 투자자의 관심은 여전히 뜨겁다. 시중은행이나 예·적금 금리가 연 3~4%대에 그치고 주식시장도 올해 부진을 면치 못하면서...

-

3

국민은행은 지난 20일 KB스타뱅킹에서 이용 가능한 비대면 종합자산관리서비스 ‘자산관리#샵’을 출시했다. 자산관리#샵은 해시태그(#)와 상점(shop), 올림표(sharp)에서 따온 것으로 금융...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)