"카드 소비자 혜택 9000억 줄어든다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

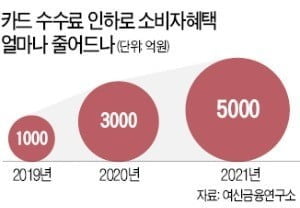

윤종문 여신금융연구소 연구위원은 4일 서울 을지로 페럼타워에서 열린 여신금융협회 주최 ‘제7회 여신금융포럼’에서 이 같은 내용을 발표했다. 윤 연구위원은 “수수료 인하가 본격 시행되는 내년에는 소비자 혜택이 1000억원 정도 감소할 것으로 추정된다”며 “이후 해마다 2000억원씩 그 규모가 늘어 2020년 3000억원, 2021년 5000억원에 이를 것”이라고 추정했다.

연구소는 수수료 인하 초기에는 무이자 할부 등 카드 상품에 탑재되지 않은 부가서비스가 줄어들다가 점진적으로 상품 자체 서비스도 축소되고 연회비가 인상될 것으로 내다봤다. 가맹점 수수료 인하로 인해 줄어드는 카드사 당기순이익 규모는 내년 7000억원, 2020년 5000억원, 2021년 3000억원으로 3년간 총 1조5000억원으로 예상됐다.

윤 연구위원은 “시장 가격에 해당하는 카드 가맹점 수수료를 정부가 규제하는 것은 선진국 어디에서도 찾아볼 수 없다”고 지적했다. 그는 카드 가맹점 수수료 산정 기준이 되는 적격비용 체계를 재검토해야 한다고도 주장했다. 그는 “우대수수료율을 적용받는 가맹점이 전체의 93%를 차지하는 마당에 적격비용의 유지 당위성에 의문이 제기된다”며 “정치적 이슈에 따라 카드 수수료가 지속 인하되면서 3년이라는 적격비용 재산정 기간도 준수되지 않고 있다”고 비판했다.

윤 연구위원은 서울시가 추진하는 QR코드 결제서비스 ‘제로페이(서울페이)’가 향후 카드업계에 미칠 영향에 대해선 “매우 미미할 것”이라고 관측했다. 그는 “이번 가맹점 수수료 개편으로 매출 30억원 미만 가맹점은 제로페이 도입 실효성이 사라졌다”며 “제로페이의 QR코드 방식이 편의성, 보안성, 범용성 측면에선 모두 기존 카드보다 경쟁력이 낮다고 본다”고 설명했다.

정지은 기자 jeong@hankyung.com

ADVERTISEMENT

-

1

“요즘 정부의 신용카드 정책을 보면 시장경제가 맞는지 의심이 듭니다. 모든 카드사를 공기업으로 만들겠다는 겁니까.”카드업계에 몸담았던 한 원로는 이렇게 말하며 한숨을 쉬었다. 정부가 카드 가맹점...

![[취재수첩] "차라리 신용카드 公社 만들라"는 탄식](https://img.hankyung.com/photo/201812/07.14374999.3.jpg)

-

2

소상공인 살리자고 서민 혜택 줄이나…당국 카드 마케팅비 수술에 비판 여론

금융당국이 카드사의 마케팅 비용에 대한 수술에 착수한다.카드사간 외형 확대 경쟁에 따라 마케팅 비용이 지속적으로 늘어나는 가운데 대다수 가맹점이 그 비용을 부담하는 현재 구조는 문제가 있다고 보고 있다. 이...

-

3

여신금융협회, 제3회 신기술금융 우수투자사 시상식 개최

여신금융협회는 제3회 신기술금융 우수투자사에 대한 시상식을 개최했다고 30일 밝혔다.올해 3회째 맞이하는 이번 시상식은 신기술금융업 활성화를 통해 혁신창업 생태계 조성에 기여한 신기술금융사에 대해 금융위원장 표창과 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)