서민금융 대출금리 올려 6·7등급 이용 줄인다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

햇살론 이용자 62%가 6·7등급

8등급 이하 비중은 14% 불과

재원은 은행 출연금서 예산으로

금융위원회가 마련 중인 개편안의 핵심은 신용등급 8등급 이하 저신용자의 이용 확대다. 미소금융·햇살론·새희망홀씨·바꿔드림론 등 4대 정책서민금융상품의 혜택이 저신용자에게 돌아가지 않는다는 판단에서다. 저소득층을 위한 생계자금 대출인 햇살론과 새희망홀씨 및 고금리 대환자금 대출인 바꿔드림론의 이용 자격은 6등급 이하(연소득 4500만원 이하) 또는 연소득 3500만원 이하다. 이 기준을 충족한다면 신용등급에 상관없이 누구나 이용할 수 있다. 이렇다 보니 2016~2017년 햇살론 이용자의 62.9%가 신용등급 6~7등급이었다. 8등급 이하 비중은 전체의 14.1%에 불과했다.

연 10.5% 이하로 고정돼 있는 서민금융상품 대출금리를 인상하는 방안도 추진된다. SGI서울보증의 보증을 받아 저축은행과 상호금융에서 공급하는 사잇돌대출(평균 연 16.5% 이하)보다도 금리가 낮다. 중신용자는 민간에서 충분히 대출받을 수 있는 만큼 정책서민금융상품 이용을 줄여나가겠다는 게 정부의 방침이다. 이를 통해 절약한 재원으로 대부업체의 고금리 대출에 시달리는 저신용자들의 이용을 유도하겠다는 계획이다.

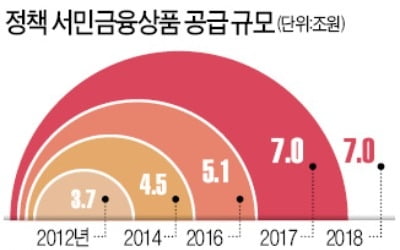

정부는 정책서민금융상품이 출시된 이래 처음으로 예산을 투입하기로 결정했다. 정책서민금융상품은 2008년부터 지난해 말까지 37조원이 공급됐지만 정부 예산은 단 한 번도 투입되지 않았다. 휴면예금 및 기부금, 금융사 출연금 등이 한시 재원으로 쓰였다. 매년 1750억원이 출연되는 복권기금은 2020년, 금융사 출연금은 2024년 종료된다.

금융위는 이와 함께 미소금융·햇살론·새희망홀씨·바꿔드림론 등 상품별로 분리된 채 운영되는 ‘칸막이’ 방식을 없애고 정책서민금융상품 재원을 일괄 통합하기로 했다.

강경민 기자 kkm1026@hankyung.com

ADVERTISEMENT

-

1

서민 생계자금 지원을 위한 햇살론, 서민에게 창업·운영자금을 대주는 미소금융 등 정책 서민금융상품이 10년 만에 수술대에 오른다. 정부는 지원 대상을 신용등급 6~7등급 위주에서 8등급 이하로 전환하고,...

-

2

경기도 "은행 문턱 못 넘는 시민에 최대 100만원 대출"

내년 '소액금융 지원사업' 시범 실시…30억 예산 편성경기도가 신용등급이 낮아 불법 사금융을 찾아야 하는 시민에게 최대 100만원까지 대출을 해주는 제도를 시범적으로 시행한다.이재명 경기도...

-

3

예적금 깰 때 금리불이익 줄인다…가입기간 비례해 금리적용

시중은행, 상품설명서 개정해 이달 신규 가입분부터 적용예·적금에 가입했다가 중간에 해지하더라도 가입 기간이 길수록 약정한 금리에 근접한 금리를 적용받을 수 있게 됐다.1일 금융권과 금융당국에 따르면 시중...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)