권익위 "P2P금융 민원 급증…투자금 빼돌리는 허위대출 최다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국민권익위원회는 P2P(Peer to Peer)금융 관련 민원이 올해 들어 급증하고 있으며 유령상품 등을 내세워 투자금을 빼돌리는 허위대출 민원이 가장 많다고 4일 밝혔다.

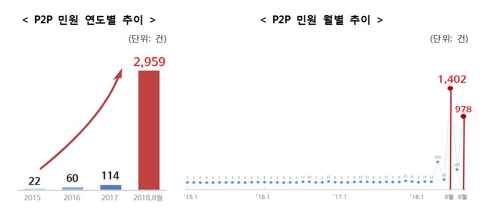

국민신문고 등에 2015년부터 올해 8월까지 접수된 P2P금융 관련 민원은 3천155건으로, 이 가운데 94.8%(2천990건)가 투자·대출피해 관련 내용으로 집계됐다.

P2P금융 민원은 2015년 22건, 2016년 60건, 2017년 114건에서 올해는 1∼8월에만 2천959건이 접수됐다.

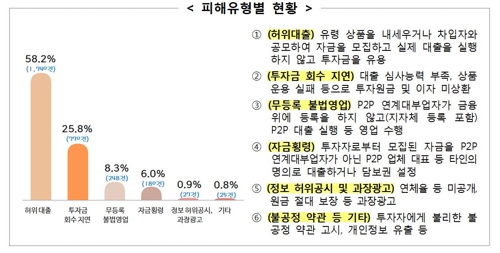

부실대출과 업체 부도 등에 따른 투자금 회수 지연이 770건으로 뒤를 이었다.

무등록 업체의 불법영업 피해에 따른 민원은 248건, 대출자가 아닌 제3자에게 투자금을 지급하거나 원래 투자상품 대출 외 다른 용도로 자금을 횡령했다는 민원은 180건이었다.

이와 관련, "피땀 흘려 모은 돈 2천만원을 투자했는데 한순간에 거품이 돼 버렸다", "300만원 한 달짜리 단기 투자를 했다.

약속된 상환일을 넘겨 이자 3만원 정도만 입금됐고 원금을 주지 않고 있다" 등의 민원이 제기됐다.

이는 인터넷을 활용하고, 소액 투자가 가능한 P2P금융의 특성상 비교적 젊은 층에서 집중적으로 피해가 발생한 것으로 보인다고 권익위는 분석했다.

권익위에 따르면 P2P업체는 올해 8월 말 기준으로 207개에 달하지만, P2P 대출업체를 직접 관리하는 법령은 없다.

권익위 관계자는 "기관 간 협업을 통해 불건전 영업행위 및 신종사기 등에 신속히 대응하는 것이 필요하며, 투자자들도 민원 사례와 피해 유형을 참고해 피해를 보지 않도록 주의를 기울일 필요가 있다"고 말했다.

/연합뉴스

-

1

"P2P금융, 금융지주 사업 다각화에 타격…업권별 차별 대응 필요"

개인간거래(P2P) 금융업이 금융산업 전반에 큰 자극제가 될 전망이고, 금융지주사의 사업 다각화에 타격을 입힐 수 있다는 분석이 나왔다. 한화투자증권은 2일 금융업종에 대해 주가의 낮은 밸류에이션(실적 대비 주가 수...

-

2

"P2P업체 망해도 투자금은 보호"… 더 강해진 자율규제안 들고 나온 디지털금융협회

신용대출 P2P(개인 간)금융 업체로 꾸려진 디지털금융협회 준비위원회가 업체가 파산하더라도 투자자를 보호할 수 있는 자율규제안을 10일 내놨다.자율규제안에 따르면 P2P금융 업체는 차주에게 돈을 빌려주고 받은 대출 ...

-

3

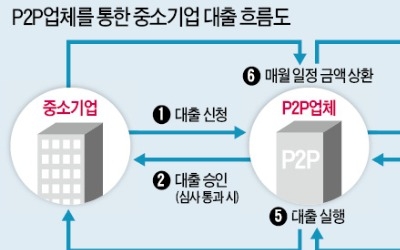

개인 간(P2P) 금융이 회사 운영자금이나 투자자금을 필요로 하는 중소기업의 새로운 자금처로 떠오르고 있다. 은행 등 제도권 금융의 높은 문턱을 넘지 못해 대부업이나 사채업자로부터 높은 금리로 돈을 빌려야 했던 소상...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)