면세점·화장품·반도체·IT부품株…3분기 실적 바닥 찍고 반등하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

SM·YG엔터·제이콘텐트리 등

미디어·엔터株 이익증가세 가팔라

호텔신라·롯데쇼핑·아모레퍼시픽 등

중국과 관계개선으로 수혜 기대

삼성전자, 3분기 영업익 17兆 전망

삼화콘덴서 등 MLCC株 주목

실적 유턴하는 기업들

금융정보업체 에프앤가이드에 따르면 2분기 어닝쇼크를 기록한 기업 중 3분기 영업이익이 전년 동기 대비 10% 이상 증가할 것으로 예상되는 곳은 60개다. NHN엔터테인먼트(189.4%, 전년 동기 대비 3분기 영업이익 증가율), 제이콘텐트리(134.4%), 와이지엔터테인먼트(85.1%) 등 미디어·엔터테인먼트 기업의 예상 이익 증가세가 가팔랐다.

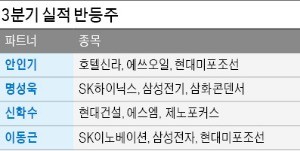

사드(고고도 미사일방어체계) 배치 이후 중국의 보복으로 어려움을 겪던 중국관련주도 반등이 기대된다. 롯데쇼핑(134.0%), 클리오(81.5%), 아모레퍼시픽(49.3%), 한국콜마(37.7%) 등이 꼽힌다. 한국경제TV 전문가인 안인기 파트너는 면세점을 운영하고 있는 호텔신라를 추천했다. 안 파트너는 “한국을 방문하는 중국인 관광객이 늘고 있고, 해외 시장에서 성장세도 가파르다”며 “3분기 최대 실적이 기대된다”고 설명했다.

MLCC·반도체 기대 여전

반도체에 대한 기대도 여전했다. 슈퍼사이클 정점 논란과 2분기 실적이 주춤했지만 3분기부터 다시 사상 최고 실적 경신을 이어갈 것이란 전망이다. 한국경제TV 전문가인 명성욱 파트너는 “인공지능 및 서버 그래픽 부문의 전망을 고려하면 SK하이닉스는 실적 대비 지나친 저평가 영역에 있다”고 평가했다. 3분기 영업이익이 17조원을 넘어설 것으로 전망되는 삼성전자도 관심을 가질 만하다는 게 전문가들 의견이다.

적층세라믹콘덴서(MLCC) 등 정보기술(IT) 부품주에 대한 기대도 여전했다. 명 파트너는 “MLCC의 사용처가 휴대폰 등 IT기기에서 전기차 등으로 확대되고 있어 업황을 긍정적으로 봐야 한다”며 삼성전기, 삼화콘덴서 등을 추천했다.

전문가들은 국제 유가 상승으로 정유업종의 실적 반등도 기대된다고 했다. 에프앤가이드에 따르면 SK이노베이션은 정제마진 상승과 파라자일렌(PX) 시황이 개선되면서 3분기 영업이익이 6776억원을 기록할 전망이다. 박연주 미래에셋대우 연구원은 “최근 수년간 신규 설비 가동이 지연되면서 공급이 부족해서 파라자일렌 스프레드는 내년 상반기까지 예년 대비 높은 수준이 유지될 것”이라고 말했다. 한국경제TV 전문가인 이동근 파트너는 “SK이노베이션은 3분기보다 4분기가 기대되는 종목”이라고 평가했다. 안 파트너는 에쓰오일을 추천했다. 그는 “정제마진이 개선되고 있으며 중국 시장도 회복세에 접어들었다”고 설명했다.

남북한 경협 기대와 해외 수주가 늘고 있는 현대건설, 컨테이너선 발주가 늘고 있는 현대미포조선 등도 전문가들의 추천 리스트에 올랐다.

강영연 기자 yykang@hankyung.com

ADVERTISEMENT

-

1

연휴 끝자락에 미국의 9월 연방공개시장위원회(FOMC)가 열렸다. 미국 중앙은행(Fed)이 이번에 기준금리를 인상한 것은 그렇다 치고 관심이 있었던 ‘12월은 과연?’이라는 궁금증에 대해 올해 ...

-

2

“미국과 중국의 무역분쟁, 미국의 금리 인상, 한반도 정세 등 각종 대내외적인 요인으로 국내 주식시장이 일시적으로 출렁일 수는 있지만 연말까지 코스피지수는 2550선까지 상승 여력이 있습니다. 현재 저평가...

-

3

커피 한잔 마셔도 디저트 곁들여… 커피전문점 '디저트 카페' 변신 중

“커피 한 잔을 마시더라도 함께 곁들일 만한 디저트를 내놔야죠.” 늘어나는 카페 창업 속에서 디저트 메뉴가 매출을 올리는 돌파구가 되고 있다. 스타벅스 투썸플레이스 등 중고가 커피전문점 브랜드뿐...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)