비수기인 2분기도 영업益 흑자

호주 프로젝트 年 400억 이익 기대

올해 배당수익률 3%대 전망

한국가스공사는 전기·가스 등 유틸리티업종에서 ‘만년 2등주’로 꼽혔다. 한국전력이 대규모 영업이익과 든든한 배당 매력을 앞세워 대장주 자리를 좀처럼 내주지 않고 있어서다.

하지만 올 들어 유틸리티업종에선 한국전력보다 한국가스공사가 투자자들의 관심을 끌고 있다. 지난해를 기점으로 실적이 확연히 개선되면서 배당 매력이 커지고 있는 게 매력 포인트로 꼽힌다.

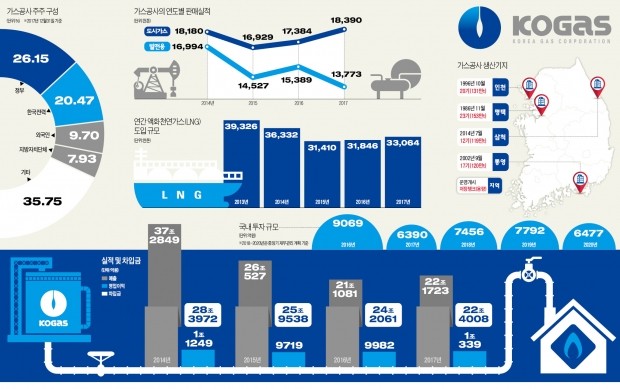

그래픽= 이정희 기자 ♣♣ ljh9974@hankyung.com ◆“올해 영업이익 흑자 전환”

지난 21일 유가증권시장에서 한국가스공사는 2100원(3.71%) 오른 5만8700원에 장을 마쳤다. 올 들어 이날까지 한국가스공사는 37.9% 올랐다. 같은 기간 한국전력은 24.6% 떨어졌다. 주요 증권사들은 한국가스공사의 목표주가를 앞다퉈 높이고 있다. SK증권은 종전 6만원에서 7만5000원으로, 삼성증권은 5만9000원에서 7만5000원으로 높여 잡았다.

한국가스공사에 투자자들의 관심이 쏠리는 것은 실적 개선 덕분이다. 한국가스공사는 지난 2년간 연간 기준으로 순손실을 냈다. 발전용 액화천연가스(LNG) 판매량 감소, 해외 사업 불확실성 등이 발목을 잡았다.

올해는 사정이 달라졌다. 지난 2분기에 153억원의 영업이익을 냈다. 2분기는 난방 수요가 줄어 가스업계의 비수기로 꼽힌다. 한국가스공사가 2분기에 영업이익을 낸 건 2014년 이후 처음이다.

유가가 급등하고, 해외 개발 부문의 실적이 호조를 보인 것 등이 흑자 원인이다. 2분기에 한국가스공사의 자원 개발 영업이익은 전년 동기보다 72% 늘어난 560억원을 나타냈다. 가스도매 부문은 363억원 영업손실을 냈지만 지난해 같은 기간과 비교하면 손실폭이 299억원 줄었다.

가스도매사업을 하는 한국가스공사의 실적에 가장 큰 영향을 미치는 요인은 유가다. 유가가 오르면 상대적으로 천연가스 가격 경쟁력이 돋보인다. 한국가스공사 실적이 나빴던 시기는 대부분 유가가 낮은 수준을 유지했을 때다. 강동진 현대차증권 연구원은 “최근 배럴당 70달러를 돌파한 국제 유가는 당분간 높은 수준에서 안정화될 것으로 보인다”며 “미·중 무역분쟁이 완화된다면 유가 상승 압력은 더 높아질 것”으로 내다봤다.

그간 속을 썩이던 해외 사업도 올해부터는 실적에 보탬이 될 것이란 전망이 나온다. 한국가스공사는 현재 이라크 우즈베키스탄 호주 미얀마 모잠비크 등 13개국에서 25개 프로젝트를 진행하고 있다.

이 가운데 호주 글래드스톤액화천연가스(GLNG) 프로젝트는 2015년 사업 시작 후 1조8000억원의 손상차손을 내며 투자자들의 우려를 샀다. 양지혜 삼성증권 연구원은 “호주 GLNG 프로젝트는 지난해 4분기를 기점으로 흑자를 이어갈 전망”이라며 “올해 연간 영업이익은 300억~400억원에 달할 것”으로 내다봤다. 그는 “우즈베키스탄 수르길 프로젝트도 연 500억원 수준의 영업이익을 꾸준히 올릴 것으로 보인다”고 설명했다.

해외 자원개발 실적 개선세는 하반기에도 이어질 것이란 전망이다. 신한금융투자는 한국가스공사의 하반기 해외 자원개발 영업이익이 1500억원을 나타내 전년 동기 대비 34% 늘어날 것으로 내다봤다.

◆“배당 매력 높아”

친환경 정책에 따른 실적 개선 기대도 크다. 정부는 지난해 5.2%이던 신재생 발전 비중을 2030년에는 20%까지 늘릴 계획이다. 이 계획이 현실화되면 석탄 발전 비중은 지난해 45.4%에서 2030년 36.1%로, 원전 비중은 30.3%에서 23.9%로 쪼그라든다.

반면 기존 발전원 중 LNG 발전 비중은 16.9%에서 18.8%로 늘어날 전망이다. 류제현 미래에셋대우 연구원은 “13차 천연가스 수급 전망에서 2029년 천연가스 수요가 3465만t에서 3867만t으로 상향 조정됐다”며 “올 1분기 가스 판매량도 전년 동기 대비 도시가스용은 10.3%, 발전용은 21.3% 증가했다”고 설명했다.

남북한 관계가 빠르게 개선되고 있는 것도 긍정적 요인이다. 한국가스공사는 2025년 이후 기존 천연가스 도입 계약이 만료된다. 1~2년 안에 신규 도입 계약을 맺어야 하는데, 남북 경제협력이 확대되면 가스관 연결로 러시아산 천연가스를 공급받을 수 있을 것이라는 기대가 크다. 신현준 한화투자증권 연구원은 “한국가스공사는 러시아 사할린산 가스 도입을 늘리는 방안을 검토하고 있다”며 “북한이 경제 발전을 위해 LNG 발전소를 건설한다면 남북한이 천연가스를 동시에 사용하기 위해 러시아산 파이프라인천연가스(PNG)를 도입할 가능성도 높다”고 내다봤다.

배당 매력도 크다는 분석이다. 허민호 신한금융투자 연구원은 “정부 출자기관의 평균 배당성향은 2020년에 40%까지 높아질 예정”이라며 “올해 배당성향이 37%인 점을 감안하면 주당 배당금은 1650원, 배당수익률은 3%를 나타낼 것”으로 예상했다.