"에스엘, 추가 상승 여력은 제한적"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

조수홍 NH투자증권 연구원은 "에스엘의 재무 안정성이 높고 중소부품기업 중 고객 다변화와 제품경쟁력 측면에서 비교 우위에 있다"면서도 "산업환경 불확실성을 감안할 때 추가 주가 상승 여력은 제한적일 것"이라고 밝혔다.

최대 시장인 미국과 중국의 수요 전망이 불안정하다는 점을 이 같은 전망의 근거로 제시했다. 미국은 7월 계절조정연환산판매(SAAR)가 1700만대를 하회했고, 중국시장은 6, 7월 2개월 연속 수요가 역성장했다는 점을 지적했다. 또한 상반기 중국에서 최대 실적을 기록한 GM은 하반기에는 경쟁심화로 인한 수익성 하락을 예상하고 있다고 전했다.

조 연구원은 "2분기 영업이익은 전년 동기 대비 26.7% 감소한 120억원을 기록했다"며 "SL 아메리카가 부진했으나 중국법인은 성장세를 나타냈고, 인도법인도 양호한 성장세를 지속했다"고 평가했다.

오정민 한경닷컴 기자 blooming@hankyung.com

-

1

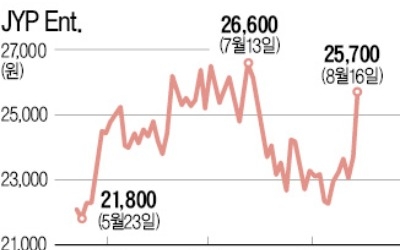

JYP 8%, YG 7%, SM 6% 급등… 엔터 3社 "증시 주인공은 나야 나"

에스엠, JYP엔터테인먼트, 와이지엔터테인먼트 등 3대 기획사의 몸값이 치솟고 있다. 코스닥지수가 연중 최저 수준으로 떨어지는 와중에도 이들은 예외다. 바이오주가 주춤한 사이 코스닥 주도주 자리까지 넘보고 있다. J...

-

2

SK증권은 자동차 헤드램프를 제조하는 유가증권시장 상장사 에스엘의 목표주가를 3만원에서 2만5000원으로 29일 하향조정했다. SK증권은 에스엘이 2분기에 전년 동기보다 26.6% 줄어든 402억원의 영업이익을 낼 ...

-

3

DB금융투자 "에스엘 2분기까지 고전하다 하반기 실적회복"

DB금융투자는 자동차 부품을 생산하는 유가증권시장 상장사 에스엘의 실적 추정치를 22일 하향 조정하고 목표 주가를 17% 내려잡았다. 에스엘은 자동차 부품을 현대·기아차, 제너럴모터스(GM) 등에 중점 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)