"GS, 주가가 너무 싸다" - 신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 이응주 연구원은 "주가가 너무 싸다"며 "향후 12개월 실적 기준 주가순자산비율(PBR)은 0.6배 미만으로, 글로벌 금융위기 이후 가장 낮은 수준"이라고 평가했다.

이어 "자기자본이익률(ROE, 10.8%)과 배당수익률(올해 예상 3.4%)에 걸맞는 주가 회복을 기대한다"고 덧붙였다.

GS의 3분기 지배주주 순이익은 2273억원으로 전분기 대비 17.3% 늘어날 것으로 예상됐다.

이 연구원은 "GS칼텍스 영업이익은 전분기 대비 48.2% 감소할 것이나, 영업외손익 개선으로 순이익(-3.1%)은 전분기와 큰 차이가 없을 것"이라며 "순이익 증가 이유는 발전 및 유통 자회사 때문"이라고 설명했다.

또 발전 3사 합산 영업이익은 전분기 대비 10.8% 증가할 것으로 전망되고 있는데 SMP(전력 도매 가격) 가격(1.8%)이 상승과 가동률(동해석탄화력) 회복(정기보수 종료)이 기대되기 때문이라는 것.

이 연구원은 "편의점 매출 증가와 비용 통제를 바탕으로 GS리테일 영업이익 역시 전분기 대비 17.3% 증가할 것"으로 내다봤다.

정현영 한경닷컴 기자 jhy@hankyung.com

ADVERTISEMENT

-

1

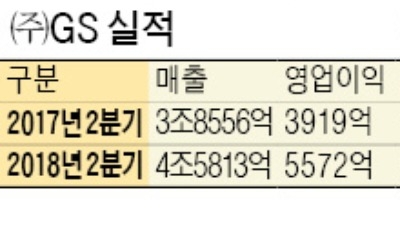

GS, 2분기 영업이익 42% 늘어 5572억… 정유사업 호조

GS그룹 지주회사인 (주)GS가 핵심 관계사인 GS칼텍스의 경영 호조로 실적 개선에 성공했다.(주)GS는 올해 2분기 매출이 지난해 같은 기간보다 18.8% 증가한 4조5813억원, 영업이익은 42.2% 늘어난 55...

-

2

GS는 그룹 차원에서 에너지, 유통, 건설 등 기존사업의 경쟁력 강화와 함께 신성장동력 확보를 위한 인수합병(M&A), 선택과 집중을 통해 새로운 사업영역으로의 진출을 끊임없이 모색해왔다.GS칼텍스는 기존에 축적된 ...

-

3

韓 증시 거래량·대금 확 줄었다…커진 변동성, 대응 방안은?

최근 한국 주식시장의 거래량과 거래대금이 연중 최저 수준으로 내려앉았다. 투자심리가 극도로 위축되면서 시장의 변동성이 커질 수 있다는 우려가 나온다.31일 오전 10시33분 현재 코스피지수는 전날보다 0.50포인트(...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)