"LS산전, 하반기 수주 모멘텀…실적 성장 이어질 것"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사의 김지산 기업분석팀장은 "LS산전은 상반기 기대 이상의 호실적 이후 하반기에도 양호한 성장세를 이어갈 전망"이라며 "상반기에 대기업 설비 투자 호조에 따른 전력 인프라의 수혜가 컸다면 하반기에는 에너지저장장치(ESS), 고압직류송전(HVDC), 태양광 중심으로 수주 모멘텀이 이어지며 통상적인 성장률을 넘어설 것"이라고 설명했다.

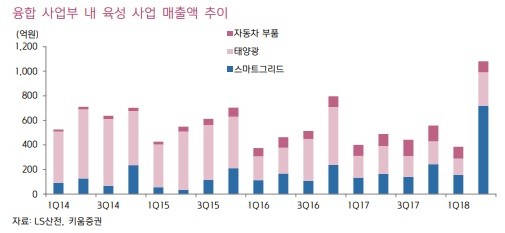

HVDC는 연초 동해안 프로젝트에 이어 조만간 서해안 2차 프로젝트의 수주도 기대됨에 따라 매출이 올해 200억원에서 내년 700억원으로 신장해 전력 인프라의 호실적을 뒷받침할 것으로 전망됐다. 태양광은 일본 EPC와 국내 수상 태양광에 집중하면서 추가 프로젝트의 수주 규모가 크게 확대될 것이라는 기대감이 나온다.

김 팀장은 "스마트에너지, 태양광, 자동차 부품 등으로 구성된 융합 사업부가 성장을 이끌면서 조기 턴어라운드에 성공한 데 이어 이익 기여가 확대될 것"이라고 내다봤다. 오는 3분기 영업이익은 전년 동기 대비 6% 증가한 604억원으로 추정했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

ADVERTISEMENT

-

1

'탈원전 정책 수혜' ESS株… 삼성SDI·LS산전 깜짝실적

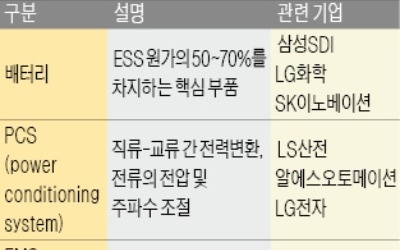

에너지저장장치(ESS) 관련 종목이 정부의 신재생에너지 확대 정책 등에 힘입어 개선된 실적을 내고 있다. ESS의 기본 부품인 배터리 제조사를 비롯해 전력변환장치(PCS) 등을 생산하는 기업들이 수혜주로 떠올랐다.2...

-

2

LS산전은 맥쿼리캐피탈코리아와 함께 세아그룹 계열사 5개 공장에 에너지저장장치(ESS) 설비를 구축·운영하는 프로젝트를 수주했다고 25일 발표했다. LS산전은 세아제강(경북 포항), 세아베스틸(전북 군산...

-

3

17일 유가증권시장에서 3400원(4.61%) 상승한 7만7100원에 마감했다. 에너지저장장치(ESS) 부문 호조로 2분기 역대 최고 실적이 예상되면서 매수세가 몰렸다. 키움증권은 LS산전의 2분기 영업이익이 전년 ...

![[Hot Stock] LS산전](https://img.hankyung.com/photo/201807/AA.17318959.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)