"LG화학, 전지부문 호조… 조정이 매수 기회"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

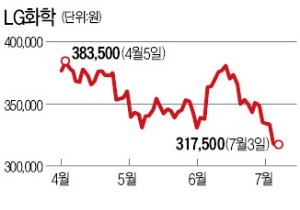

교보증권은 전날 발표한 보고서에서 LG화학 전지사업 부문이 2분기에 전년 동기(영업이익 75억원)보다 4배 가까이 늘어난 297억원의 영업이익을 올린 것으로 추정했다. 추정치대로 2분기 실적이 확정되면 LG화학 전지사업 부문은 2015년 4분기(289억원) 후 10분기 만에 처음으로 ‘영업이익 200억원대 고지’를 재등정하게 된다. 손영주 교보증권 연구원은 “전지사업 부문 생산 품목 중 하나인 전기차 배터리 설비 가동률이 90%에 근접한 가운데 핵심소재 코발트 가격이 하락해 전기차 배터리부문 손실이 축소되고 있다”며 “LG화학은 전지사업 부문 가치가 저평가된 상태로 2분기 실적 발표 전에 매수해야 한다”고 말했다.

정호영 LG화학 사장(최고재무책임자)은 “수주물량 확대 등을 감안하면 전기차 배터리 사업은 하반기에 손익분기점을 돌파할 가능성이 높다”며 “다만 배터리 소재의 가격 변동성을 감안할 때 손익분기점 달성 후 1~2년 정도는 실적 변동성이 클 것”이라고 말했다.

송종현 기자 scream@hankyung.com

ADVERTISEMENT

-

1

"5년 인내해 돈 복사 중"…'이제 14만전자' 개미들 흥분 [종목+]

국내 반도체 '투톱'인 삼성전자와 SK하이닉스가 5일 나란히 신고가를 경신했다. 삼성전자는 이날 하루에만 7% 넘게 급등해 '14만전자'를 눈앞에 뒀고 SK하이닉스는 장중 '70만닉스'를 달성했다. 증권가에서는 올해도 인공지능(AI)발 메모리 '슈퍼 호황'에 힘입은 실적 개선세가 이어질 것으로 예상하며 이들의 목표주가를 잇달아 올려 잡고 있다.한국거래소에 따르면 삼성전자는 이날 7.47% 오른 13만8100원에 거래를 마쳤다. 장중 13만8600원까지 올라 사상 최고가를 경신했다. SK하이닉스 역시 2.81% 오른 69만6000원에 거래를 마감했고, 장중 70만원을 터치해 신고가를 새로 썼다.외국인 투자자가 이들 주식을 적극 담으며 주가 상승을 이끌었다. 외국인은 이날 하루에만 삼성전자와 SK하이닉스를 각각 3373억원과 420억원어치 순매수했다. 이날 삼성전자가 외국인 순매수 상위 1위 종목을 차지했다.메모리 풍향계로 불리는 미국 마이크론 테크놀로지가 지난 주말 뉴욕증시에서 10% 넘게 폭등한 가운데 오는 8일 잠정 실적 발표를 앞둔 삼성전자에 대한 투자자들의 기대 역시 커진 것으로 보인다.증권가에서는 삼성전자의 지난해 4분기 영업이익이 최대 20조원을 넘어설 것이란 전망까지 나왔다. 금융정보업체 에프앤가이드에 따르면 증권사들은 삼성전자의 지난해 4분기 매출 89조2713억원, 영업이익 16조4545억원 수준으로 추정한다. 1년 전 같은 기간보다 각각 17.72%와 153.43% 급증한 수준이다. 최근 기업 분석 보고서를 발표한 IBK투자증권은 삼성전자의 지난해 4분기 영업이익이 21조7460억원에 달하고 이중 반도체 부문에서만 16조7880억원(77.2%)이 나올 것으로 예상했다.D램과 낸드플래시 등 범용 메모리 가격

!["5년 인내해 돈 복사 중"…'이제 14만전자' 개미들 흥분 [종목+]](https://img.hankyung.com/photo/202601/02.42840782.3.jpg)

-

2

시가총액이 22조원을 넘는 대형주여서 좀처럼 크게 움직이지 않는 삼성화재 주가가 하루 동안 20%대 급등락하는 상황이 최근 벌어졌다. 일반적인 매수·매도 수요 때문이 아니라 특정 상장지수펀드(ETF)의 리밸런싱(기초지수 정기 변경)에 따른 변동으로 뒤늦게 드러났다. 덩치가 커진 ETF(꼬리)가 개별 종목(몸통) 주가를 흔드는 이런 현상이 자주 일어날 것이란 전망이 나온다.삼성화재의 주가 급등락은 삼성자산운용의 ‘KODEX 금융고배당TOP10’과 ‘KODEX 금융고배당TOP10타겟위클리커버드콜’ ETF가 구성 종목을 교체하는 과정에서 발생했다. 기초지수 정기 변경에 따라 한국금융지주 대신 삼성화재를 신규 편입하기로 한 이들 ETF는 지난달 11일 종가 동시호가에 삼성화재 주식 약 680억원어치(10만8000주)를 매수했다.이날은 선물·옵션 동시 만기일로 변동성이 커지며 매도 호가가 크게 얇아진 상황이었다. 이들 ETF의 대규모 매수 주문이 체결되자 삼성화재 주가는 단숨에 가격제한폭 부근인 28.31%까지 급등했다. 다음날엔 주가가 제자리를 찾는 과정에서 22.3% 급락세가 연출됐다.두 ETF는 결과적으로 28% 이상 비싸게 주식을 사들여 약 150억원의 평가손실을 입었다. 기존 삼성화재 주주들도 큰 변동성을 감수해야 했다. 자산운용사는 원칙대로 장 마감 동시호가에 종가로 매매했을 뿐이지만 ETF가 대형주 변동성을 키운 사례라는 평가가 나온다. 2024년에도 에코프로머티리얼즈 주가가 비슷한 이유로 연일 급등한 적이 있다. MSCI 한국지수에 신규 편입되자 다수 패시브 ETF에 매수세가 쏠리면서다.ETF 시장이 300조원 규모로 커졌기 때문에 이런 사례가 빈번해질 가능성이 있다는 경고가 나온다. 한 자

-

3

펀드매니저의 적극적인 운용 전략을 앞세운 액티브 상장지수펀드(ETF) 순자산이 90조원을 넘어섰다. 기초지수를 그대로 따라가는 패시브 ETF를 웃도는 수익을 내면서 시중 자금을 빨아들이고 있다. 한국거래소에 따르면 지난 2일 기준 국내에 상장된 281개 액티브 ETF의 순자산은 91조1528억원으로 집계됐다. 1년 전(54조6062억원)과 비교하면 66.9% 증가한 규모다. 자금 유입 속도를 감안할 때 이달 100조원을 넘어설 것이란 전망이 나온다.액티브 ETF의 인기를 이끄는 핵심 요인은 수익률이다. 액티브 ETF는 펀드매니저가 시장 상황에 따라 종목을 편입하거나 제외하고 비중을 조정해 지수 대비 초과 수익을 추구하는 구조다. 지난해 연간 수익률 100%를 넘긴 액티브 ETF는 6개에 달했다.패시브 ETF와 비교해도 초과 성과가 뚜렷하다. 코스피200을 기초지수로 한 ‘1Q 200액티브’와 ‘KODEX 200액티브’의 지난해 수익률은 각각 94.64%, 91.48%다. 같은 지수를 추종하는 패시브 ETF인 ‘KODEX 200’(89.94%)보다 높다. 미국 나스닥100을 기초로 하는 ‘TIMEFOLIO 미국나스닥100액티브’ 역시 같은 기간 24.3% 오르며 패시브 상품 대비 약 10%포인트 높은 수익률을 기록했다.투자 수요가 확대되자 운용사들도 액티브 ETF 라인업을 빠르게 확대하고 있다. 지난해 국내에 신규 상장된 173개 ETF 중 약 40%(69개)가 액티브 ETF였다. 미국에선 액티브 ETF 상품 수가 패시브 상품을 제친 것으로 나타났다.양지윤 기자

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)