불확실성 큰 '재테크 암흑기'에도 '솟아날 투자'는 있다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하반기 재테크 시장 전망

G2 무역갈등

글로벌 긴축 변수

선진국 분산투자

연 3% 안팎 특판 예금 노리고

단기대출땐 변동금리 유리

G2 무역갈등

글로벌 긴축 변수

선진국 분산투자

연 3% 안팎 특판 예금 노리고

단기대출땐 변동금리 유리

대다수 전문가가 글로벌 증시는 올해를 정점으로 상승 여력이 떨어질 것으로 예측했다. 따라서 가파른 반등을 기대하기는 어려울 것이란 전망이다. 지역별, 자산별 분산투자가 필요하다는 진단이다.

경기, 환율, 시장 안정성 측면에서 선진국 자산에 대한 투자 매력이 높다고 지목했다. 하반기 국내 기업 실적은 완만한 호조세를 예상했다. 업종별로는 정보기술(IT), 산업재, 경기 관련 소비재, 금융 등의 순으로 하반기 이익증가를 기대해볼 만하다는 게 전문가들 판단이다.

미국을 중심으로 한 선진국은 생산성 향상으로 골디락스 국면이 더 장기화될 수 있다고 예상했다. 반면 신흥국은 미국 금리 인상에 따른 자금 조달 능력 축소로 변동성이 커질 것이라는 조언이다. 신흥국 내에서는 아시아 국가보다 라틴아메리카 지역의 자산 축소를 권했다.

이 같은 재테크 환경을 감안해 보수적인 투자자라면 연 3% 안팎의 금리를 제공하는 특판 예금을 선택하는 것도 좋은 방법이라고 전문가들은 조언했다. 저축은행들이 최근 앞다퉈 고금리 특판 예금을 내놓고 있어서다. 공평저축은행은 ‘상상인저축은행’으로 사명을 변경하고 이를 기념해 지난달 4일부터 정기예금을 특별 판매 중이다. 12개월 기준 연 2.65%, 24개월 연 2.85% 금리를 지급한다. 대신저축은행은 최대 연 2.8% 금리를 제공하는 정기예금상품을 내놨다. 대신금융그룹 출범 6주년을 기념해 이번 특판 상품은 가입 기간에 따라 12개월 연 2.6%, 24개월 연 2.7%, 36개월 연 2.8% 금리를 준다. 단기 자금 운용을 원하는 고객을 위해선 6개월 연 2.0% 금리도 제공한다.

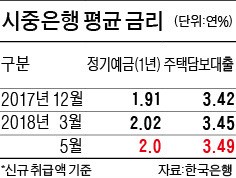

올 들어 대출금리도 상승 흐름을 지속하고 있어 ‘빚테크족’ 고민도 깊다. 전문가들은 금리 상승을 감안해 무조건 혼합형(고정형) 주택담보대출로 갈아탈 필요는 없다고 조언했다. 3년간 고정금리를 받다가 변동금리로 바뀌는 혼합형 주택담보대출 금리는 지난달 29일 기준 연 3.31~4.74%로, 지난달 15일 미국 기준금리 인상 후 최대 0.15%포인트 내려갔다. 혼합형 상품의 기준이 되는 금융채 5년물 금리가 같은 기간 연 2.70%에서 연 2.58%로 0.12%포인트 하락한 데 따른 것이다. 반면 변동금리형 주택담보대출 금리(신규 코픽스 기준)는 연 2.79~4.52%로 혼합형보다 최대 0.52%포인트 낮은 수준이다. 시중은행 여신 담당자들은 “미국 금리가 지속적으로 인상될 예정인 만큼 국내 금리도 올라갈 가능성이 높다”며 “하반기에는 국내 기준금리도 한 차례 정도 인상될 것”이라고 전망했다.

향후 대출금리가 인상될 가능성이 높다는 점을 고려하면 변동금리형보다는 고정금리가 더 유리하다. 다만 금리 인상 속도와 상승폭이 아직 불확실한 만큼 3년 이상 장기 대출자는 혼합형이 유리하고, 3년 미만 단기 대출자는 변동형을 선택하는 게 낫다는 조언이다. 금리 상승기조에 들어선 만큼 대출을 통한 투자보다 기존 대출을 먼저 상환하는 게 우선이라고 전문가들은 강조했다.

안상미 기자 saramin@hankyung.com

관련 뉴스

-

1

워런 버핏이 이끄는 버크셔 해서웨이 주식이 잇따라 역대 최고가를 경신하고 있다. 버크셔 해서웨이 A클래스(BRK.A) 주식은 전 날 1.8% 상승한 784,957달러 (11억4,015만원) 를 기록했다. B...

-

2

글로벌 펀드 매니저들이 3월에 미국 자산에 대한 노출을 한달만에 약 40%p 줄여 역대 최대 규모의 월간 감소를 기록했다. 18일(현지시간) 블룸버그 등 외신에 따르면, 뱅크오브아메리카(BofA) 월례 펀드...

-

3

금융감독원이 우리금융지주의 경영실태평가 종합평가등급을 2등급에서 3등급으로 낮추고, 이 사실을 18일 우리금융지주에 통보했다. 금감원이 작년 12월 13일 우리금융지주와 우리은행에 대한 정기검사를 종료한 이후 불과 ...