타이거운용이 '강남 자산가 러브콜 1순위' 된 비결

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

저평가 기준 'PER 6배·PBR 0.6배 이하'

배당수익률 5% 이상인 상장사에 투자

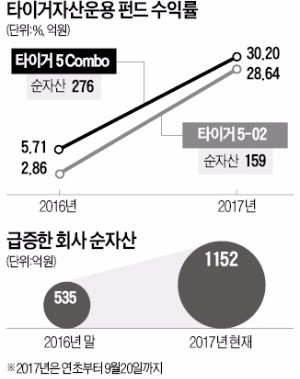

그럼에도 이 회사의 성과는 웬만한 대형운용사를 압도한다. 대표 펀드인 ‘타이거 5 Combo’의 수익률은 지난해 5.71%, 올 들어선 지난 20일까지 30.20%를 기록했다. 모두 업계 수익률 상위 10% 안에 드는 성적이다.

투자 스타일도 여의도 주류 펀드매니저들과는 큰 차이를 보인다는 게 대체적인 평가다. 가치투자를 지향하지만 성장주와 배당주, 시가총액 300억원 이하의 소형주도 적극적으로 담는다.

그 대신 유형별로 수립한 투자원칙은 철저히 지킨다. 이 대표는 배당주 투자에선 배당수익률(주당배당금/주가)이 5%를 넘는지를 가장 중요한 기준으로 삼는다. 작년 기준 코스피 상장사 평균 배당수익률(1.66%)의 세 배 수준이다.

배당수익률이 5% 이상인 기업 중에선 매년 손에 쥐는 현금 규모가 많은 곳을 다시 추려낸다. “그동안 쌓아둔 현금이 많은 회사는 배당을 지속적으로 확대할 가능성이 높을 뿐 아니라 사업 확장을 위한 투자를 늘려 주가가 오를 여지가 많다”는 게 그의 설명이다.

최근 배당을 크게 늘린 S-Oil우선주가 대표적이다. 이 회사의 배당수익률은 2014년 0.31%에서 현재 7% 안팎까지 늘었다. 2014년 말 3만원 안팎을 오갔던 S-Oil우선주 주가도 21일 9만8500원까지 올랐다. 이 대표는 “주가가 올라 배당수익률이 5% 아래로 떨어진 종목은 보유하지 않는다”며 “배당수익률 5%를 기준으로 매도·매수 원칙을 철저히 지킨다”고 말했다.

저평가 종목을 판단하는 기준으로는 주가순자산비율(PBR·시가총액/자산총계)과 주가수익비율(PER·주가/주당순이익) 지표를 참고한다. 특히 회사의 기초체력(펀더멘털)이 변하지 않았음에도 PBR이 0.6배, PER이 6배 아래로 떨어지면 투자 대상에 올린다.

지난 3월 정보기술(IT) 관련주가 대거 상승하는 가운데 유독 PBR이 0.6배 수준으로 떨어진 LG디스플레이가 대표적인 투자 사례다. 북핵 위험(리스크)이나 블록딜 등 외부 변수로 단기간 주가가 빠지는 경우도 ‘매수 신호’로 받아들인다.

이익 증가율과 PER의 관계도 중요하게 생각하는 지표다. PER이 높다고 투자를 꺼린다는 의미가 아니다. 회사의 이익 증가율과 비교했을 때 PER이 이보다 높은지를 판단한다.

예를 들어 연평균 40%씩 꾸준히 성장하는 회사라면 PER이 30배를 기록해도 투자하는 데 문제가 없다고 여긴다. 반대로 PER이 이익 증가율을 넘어서면 미련 없이 매도에 나선다.

올 들어 주가가 크게 오른 전기차 관련주는 회사 이익 증가율에 비해 PER이 지나치게 높다는 설명이다. 이 대표는 “사업 성공 여부가 확실하지 않은 바이오나 전기차 관련주엔 투자하지 않고 있다”며 “이익 증가율보다 PER이 높은 전형적인 고평가 종목이기 때문”이라고 말했다.

김우섭 기자 duter@hankyung.com

-

1

셀트리온, '어닝쇼크'에도 호평 쏟아지는 이유는 [한경우의 케이스스터디]

셀트리온이 기대 이하의 실적을 내놨지만, 오히려 주가는 상승세다. 증권가의 평가도 올해 성과를 기대하는 쪽에 힘이 실린다. 기대를 모았던 짐펜트라가 부진했는데도 다른 바이오시밀러 제품 판매 증가로 성장세가 이어졌기 때문이다. 이에 더해 올해는 의약품 위탁 개발·생산(CDMO) 사업의 본격 추진에 따른 모멘텀도 기대된다.1일 한국거래소에 따르면 지난달 28일 셀트리온은 0.71% 상승한 18만4000원에 거래를 마쳤다. 코스피가 3.39% 폭락하는 가운데, 시가총액 상위 10위권 종목 중 유일하게 상승했다.작년 4분기 실적이 주가에 반영되기 전인 지난달 25일 종가(17만4100원)와 비교하면 3거래일간 5.68% 상승했다. 같은 기간 코스피는 3.71% 하락했다.지난 26~28일 3거래일간 외국인과 기관의 순매수 상위에서 셀트리온은 각각 4위를 차지했다. 외국인은 655억원어치를, 기관은 367억원어치를 사들였다.작년 셀트리온이 호실적을 내놓은 건 아니다. 작년 4분기 매출 1조637억원, 영업이익 1964억원의 실적을 기록했다. 전년 동기 대비 매출은 81.8% 늘었지만, 영업이익은 5.4% 줄었다. 실적 발표 직전 집계돼 있던 컨센서스(증권사 추정치 평균)와 비교하면 매출은 비슷했고, 영업이익은 16.39% 밑돌았다.하지만 증권가에선 영업이익의 ‘쇼크’보다는 매출액의 ‘선방’에 더 주목했다. 영업이익이 기대에 못 미친 배경은 3공장 초기 가동 비용 등의 일회성 비용이기에, 증권가 전문가들이 숫자 자체에 큰 의미를 두지는 않았다.시장 전망과 비슷하게 나온 매출액이 눈길을 끈 이유는, 기대를 모았던 짐펜트라(피하주사 제형의 인플릭시맙)의 부진 속에서의 성과라는 데 있다. 작년 4분기 짐펜트라 매출은 280억원

![셀트리온, '어닝쇼크'에도 호평 쏟아지는 이유는 [한경우의 케이스스터디]](https://img.hankyung.com/photo/202502/01.35154461.3.jpg)

-

2

"이러다 파산할 판" 등골 다 휘었는데…주가 100% 급등 '대반전' [종목+]

"티니핑도 키티가 될 수 있을까…."소비 타깃층을 점점 확대하고 있는 SAMG엔터테인먼트에 증권가가 기대를 걸고 있다. 한국에서도 키티와 짱구처럼 오랜 시간 소비되는 일명 '롱런 캐릭터'가 탄생할 때가 됐다는 분석이다. 실적 개선세도 부각되면서 주가는 올해 들어서만 100% 넘게 뛰었다.1일 한국거래소에 따르면 직전 거래일인 지난 28일 SAMG엔터는 전날 대비 350원(1.28%) 내린 2만7000원에 장을 끝냈다. 이날은 약세로 마감했지만, 최근 주가는 실적 개선 기대감과 여기에 부합하는 지표에 힘입어 올해 들어 이날까지 약 106% 올랐다.SAMG엔터는 '캐치!티니핑'과 '미니특공대' 등 초대형 지적재산권(IP)을 직접 보유 중인 제작사다. 완구 유통망도 갖추고 있어서 자체 IP 기반 제품들에 대한 '직접 판매'도 늘리고 있다.실적 개선세도 눈에 띈다. 아이코닉스(뽀로로)와 더핑크퐁컴퍼니(아기상어) 등 사례와 같이 국내 주요 캐릭터 기업들은 인기몰이 이후 신규 IP를 만드는 과정에서 마진이 줄어드는 암흑기를 겪는다.하지만 SAMG엔터는 비교적 순항 중이다. 지난해 4분기 매출액 419억원, 영업이익 90억원을 기록해 7분기 만에 실적 턴어라운드(개선)에 성공했다. 크게 흥행한 영화 '사랑의 하츄핑'의 티켓 판매 수익이 반영된 데다, 유통구조 개선·오프라인 매장 설치비용 축소 등으로 손익구조가 나아졌기 때문이다. 관련 기획상품(MD)의 판매량 증가, 음식료와 패션 등 국내외 주요 업체들과의 라이선스 매출 확대 등도 영향을 미친 것으로 풀이된다.회사는 지난 4분기 흑자 전환을 계기로 올해는 연간 흑자 달성을 하겠단 목표다. 그 주된 전략으로 '높아진 타깃 연령층'

!["이러다 파산할 판" 등골 다 휘었는데…주가 100% 급등 '대반전' [종목+]](https://img.hankyung.com/photo/202502/01.39658607.3.jpg)

-

3

트럼프가 찍었다…토큰화 혁신 꿈꾸는 '온도 파이낸스' [코인터뷰]

"트럼프 행정부의 친(親) 가상자산 정책으로 인해 전통 금융 기관들의 블록체인 활용도도 높아질 것으로 전망됩니다. 온도 파이낸스는 이러한 변화를 기반으로 전통 금융과 온체인 금융의 연계를 강화한 '월스트리트 2.0'을 구축할 것입니다"최근 트럼프 일가의 월드리버티파이낸셜(WLFI)과의 협력을 발표하며 가상자산(암호화폐) 시장을 뜨겁게 달군 온도 파이낸스(Ondo Finance, ONDO)의 이안 드 보드(Ian De Bode, 사진) 최고전략책임자(CSO)는 1일(현지시간) 블루밍비트와의 인터뷰에서 "향후 전통 금융시장과 온체인 금융의 융합이 빠르게 진행될 것"이라며 이같이 밝혔다.이안 드 보드 CSO와 온도 파이낸스가 내다보는 온체인 금융의 미래와 실물자산토큰화(RWA) 기술의 확장 가능성에 대해 자세히 들어봤다. 美 금융 상품도 스테이블코인처럼 접근 가능이안 CSO는 온도 파이낸스가 투명성과 효율성을 모두 갖춘 온체인 금융 시장을 구축하기 위해 글 공개 증권 온체인 플랫폼 '온도 글로벌 마켓'과 기관급 금융 상품 운용 레이어1(L1) '온도 체인' 두 가지 핵심 전략을 추진하고 있다고 밝혔다.그는 "온도 글로벌 마켓(Ondo GM)은 애플, 테슬라 등 주식뿐 아니라 피델리티, 블랙록과 같은 주요 자산 운용사의 상장지수펀스(ETF), 뮤추얼 펀드를 온체인에서 거래할 수 있도록 지원하고 있다"라며 "스테이블코인이 미국 달러의 접근성을 높인 것처럼 온도 GM은 미국 증권 시장에서 유동성, 접근성 혁신을 만들어 낼 것"이라고 자신했다.온도 체인에 대해서는 "기관급 금융 시장을 온체인에서 운영할 수 있도록 설계한 레이어1 블록체인으로, 퍼미션드 블록체인의 보안성과

![트럼프가 찍었다…토큰화 혁신 꿈꾸는 '온도 파이낸스' [코인터뷰]](https://img.hankyung.com/photo/202502/01.39638945.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)