여의도 고수들은 말한다 "삼성전자 더 간다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

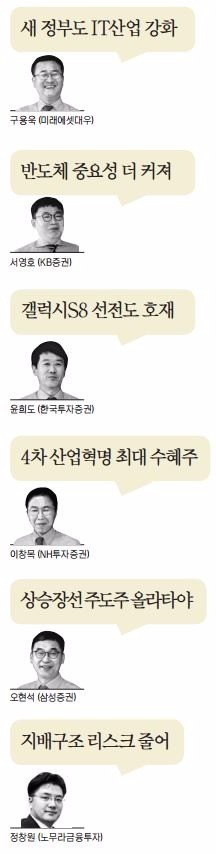

구용욱 미래에셋대우, 서영호 KB증권, 윤희도 한국투자증권, 이창목 NH투자증권 리서치센터장과 오현석 삼성증권 투자전략센터장, 정창원 노무라금융투자 한국법인 리서치센터장 등이 이름을 걸고 답을 내놨다. 이유는 조금씩 다르지만, 첫 번째 답변은 같았다. ‘사라’였다.

이창목 센터장은 4차 산업혁명의 최대 수혜주가 삼성전자라는 점에 주목했다. 이 센터장은 “4차 산업혁명 시대로 바뀌는 과정에서 없어서는 안 되는 제품이 반도체”라며 “데이터 용량이 커지면서 수요가 크게 늘어나고 있지만 공급은 제한적이기 때문에 삼성전자 실적이 좋아질 수밖에 없다”고 평가했다.

삼성전자는 반도체사업 호조로 지난 1분기 매출 50조5500억원에 영업이익 9조9000억원을 올렸다. 매출과 영업이익은 지난해 같은 기간보다 각각 1.5%와 48.2% 늘었다. 증권업계에서는 삼성전자가 2분기에 12조원이 넘는 영업이익을 거두는 등 사상 최대 실적을 낼 것으로 예상하고 있다.

서영호 센터장도 비슷한 의견이었다. 서 센터장은 “반도체의 중요성은 더 강조할 필요도 없다”며 “단기적으로만 놓고 봐도 앞으로 3개월은 삼성전자가 한국 증시를 이끌어 갈 수밖에 없다”고 내다봤다. 윤희도 센터장은 추가 상승의 이유를 스마트폰에서 찾았다. 윤 센터장은 “갤럭시S8이 선전하고 있는데 현재 주가에 다 반영됐다고 볼 수 없다”며 “상승 여력이 더 있다”고 평가했다. 그는 중장기 투자로서도 삼성전자는 좋은 대안이라고 안내했다. 구용욱 센터장은 삼성전자의 투자 안정성을 높이 샀다. 구 센터장은 “훗날 반도체 공급과잉 현상이 벌어지더라도 스마트폰 등 다양한 사업을 벌이고 있는 만큼 위험이 분산된다”며 “정보기술(IT)산업을 강화하려는 정부 정책도 유리하게 작용할 것”이라고 말했다.

오현석 센터장은 “요즘 한국 증시를 ‘대세 상승장’으로 평가하는데 이런 때는 주도주를 고르는 것이 좋다”며 “배당 강화 등 삼성전자의 주주 친화적 움직임이 주가를 밀어올리는 데 도움을 줄 것”이라고 설명했다.

정창원 센터장은 “그동안 삼성전자 주가의 디스카운트(할인) 요인이던 기업 지배구조 문제가 사라질 가능성이 높아진 만큼 주가가 50% 이상 상승할 여력이 있다”고 강조했다. 노무라금융투자의 삼성전자 목표주가는 330만원으로 증권업계 평균 추정치(컨센서스)인 272만원보다 50만원 이상 높다.

리서치센터장들은 삼성전자 주식을 매수하기가 너무 부담스럽다면 삼성전자 주식이 담겨 있는 삼성그룹 펀드나 인덱스 펀드 또는 상장지수펀드(ETF) 상품을 구입하는 것도 괜찮은 투자전략이라고 입을 모았다.

박종서/최만수 기자 cosmos@hankyung.com

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

30대 그룹 CEO "반도체·AI 지원법이라도 속히 통과시켜달라"

“널뛰는 환율과 증시를 방치해선 안 된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)가 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)